🧵בקטנה על נאום פאוול מאתמול (לינק בסוף):

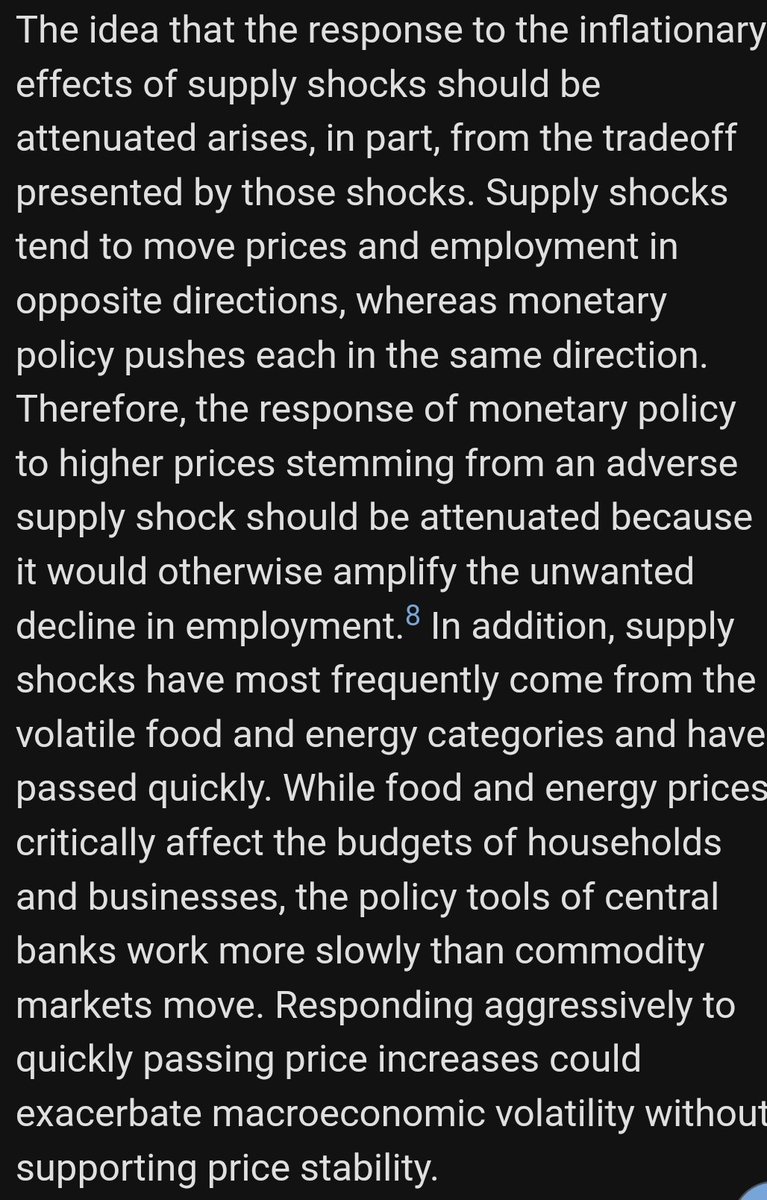

מנטרה ידועה בכלכלה מוניטרית אומרת שהבנק המרכזי צריך "להתבונן מבעד" לזעזועים היצע, כלומר להתעלם מהם. מדוע? זעזועי היצע מזיזים את האינפלציה והתוצר לכיוונים הפוכים - מעלים את האינפלציה ומורידים את התוצר.

הריבית מנגד פועלת על האינפלציה והתוצר באותו הכיוון - כשהיא עולה, התוצר יורד והאינפלציה גם, ולהיפך. זה אומר שכשמגיע זעזוע היצע, על המדיניות לבחור בין ייצוב המחירים וייצוב התוצר.

אם הבנק המרכזי מעלה ריבית, הוא ייצב את המחירים במחיר של פגיעה

חזקה יותר בתוצר. אם יוריד את הריבית, יעזור לתוצר במחיר של אינפלציה גבוהה יותר.

המנטרה של התבוננות מבעד זעזועי היצע מתבססת על שלוש הנחות:

1. אנחנו יודעים שמדובר בזעזוע היצע

2. אנחנו יודעים שהזעזוע להיצע זמני

3. הציפיות לאינפלציה מעוגנות ליעד האינפלציה, כלומר היעד אמין.

אם כל הנ''ל נכונות, הדבר האופטימלי לעשות הוא לא להגיב ופשוט לחכות עד יעבור זעם.

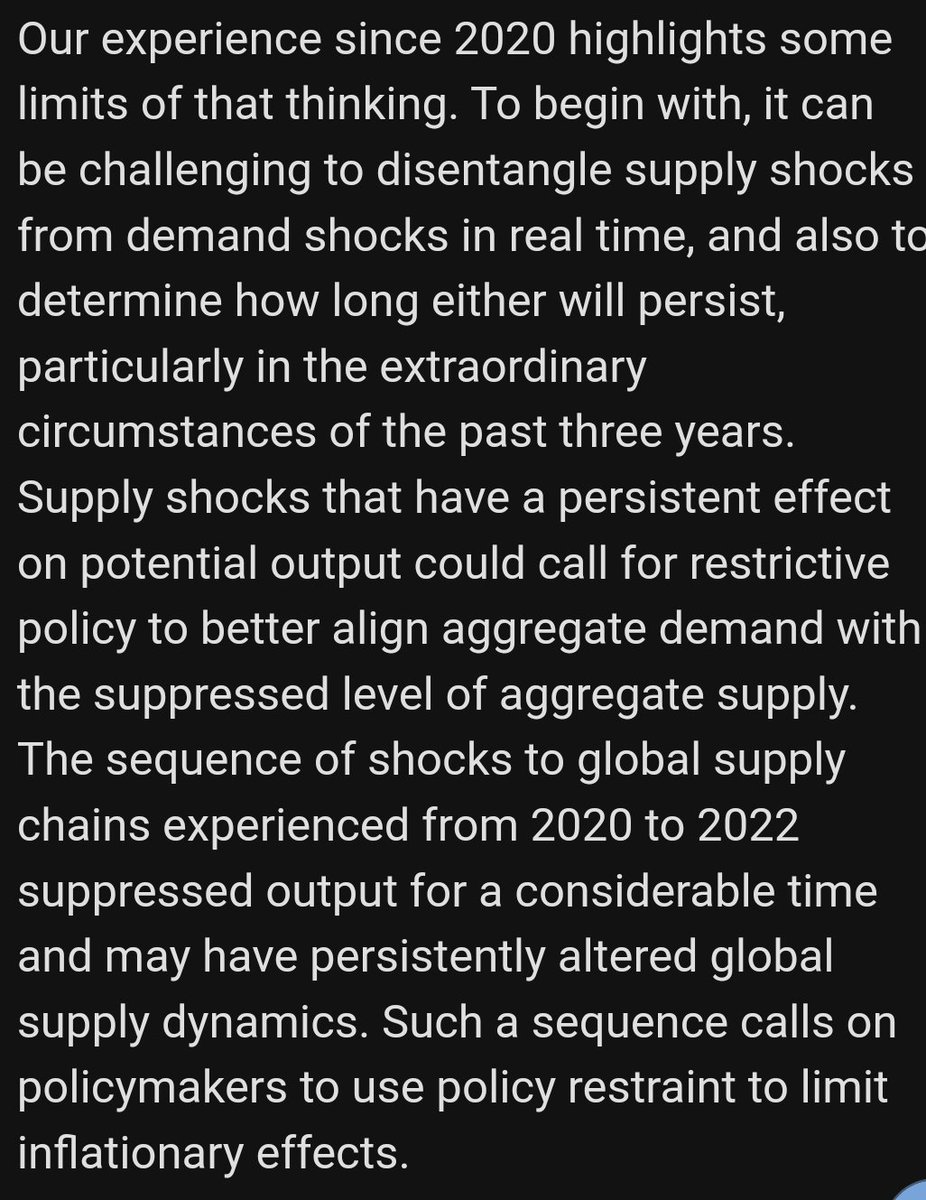

בנאום של פאוול מאתמול, הוא מאתגר את הקונבנציה. ראשית הוא אומר, במציאות לרוב קשה מאוד להבין בזמן אמת איזה סוג זעזוע פגע בכלכלה (ביקוש? היצע? שניהם?). שנית, גם אם היה אפשר, קשה לדעת כמה זמן הוא יימשך. לבסוף, אם הזעזוע נמשך ללא תגובת מדיניות, קיים סיכון לאבד את הציפיות.

לכן, לשיטתו, גישה של ניהול סיכונים עדיפה על מדיניות אופטימלית תחת ההנחות הנ''ל. עדיף להדק preemptively, מאשר לחכות.

זו קביעה חשובה כי היא עשוייה ללמד אותנו משהו נוסף על פונקציית התגובה של הפד בסביבה של ריבוי זעזועי היצע, למשל כזו המתאפיינת בריבוי מתחים גיאופוליטיים, דה גלובליזציה, ושינויי אקלים - קרקע פורייה לזעזועי היצע גלובליים.

נספח: שרשור קשור מפעם

x.com/itamarcaspi/status/1597276955673391104?s=20

ועוד אחד יותר חדש

x.com/itamarcaspi/status/1675737025784295424?s=20

Itamar Caspi

@itamarcaspi

Senior economist #BankOfIsrael | Alumni @Kennedy_School | Adjunct lecturer @HebrewU | Co-org @vimacro_org | #YNWA | Opinions mine. rt/like/follow≠endorsement.