🧵בקטנה על מאמר שהולך לדעתי לעשות חתיכת בום בתחום המאקרו כלכלה. למעשה מדובר במאמר שמסתובב ברשת כבר כמה שנים, אבל הפעם הוא מגיע בגרסה משודרגת שכוללת אינספור בדיקות רגישות שהוצגה ממש עכשיו בכנס ה-NBER (כנס סופר נחשב בכלכלה שנערך מדי שנה בארה"ב).

המאמר, שנכתב על ידי אוסקר ג'ורדה (מהפד של סן פרנסיסקו, בתמונה) ושות' בוחן את ההנחה הבסיסית ביותר במאקרו כלכלה וכלכלה מוניטרית שאומרת שהמדיניות המוניטרית נייטרלית בטווח הארוך.

תחשבו על זה רגע - נניח שמכפילים לכל הפרטים במשק את המזומן שברשותם. מה יקרה? עקרונית, לא השתנה כלום בכלכלה. לא בהון הפיזי, לא במספר העובדים, לא בטכנולוגיה. לכן, לא אמור לקרות שום דבר "ריאלי". המשק יהיה מסוגל לייצר ולצרוך כבעבר. הדבר היחיד שאמור לקרות הוא הכפלה של המחירים.

במקום שמנת שווארמה תעלה 40 ש"ח, היא תעלה כעת 80 ש"ח. כל יתר הדברים ה"ריאליים" לא ישתנו. למעשה, כשחושבים על זה, כסף הוא (גם) יחידת מידה. הכפלה שלו אמורה רק לשנות את היחידות בהן אנחנו מודדים מחיר, לא את המוצר או השירות עצמו. כמו להחליף בין ס"מ לאינץ', ק"ג לפאונד, וכד'.

(הערה: חדי העין שבינכם ישימו לב שמדובר למעשה בגרסה מרוככת של תורת הכמות של הכסף שהולכת אחורה עד לימי דיוויד היום והניסוי המחשבתי שלו מהמאה ה-18)

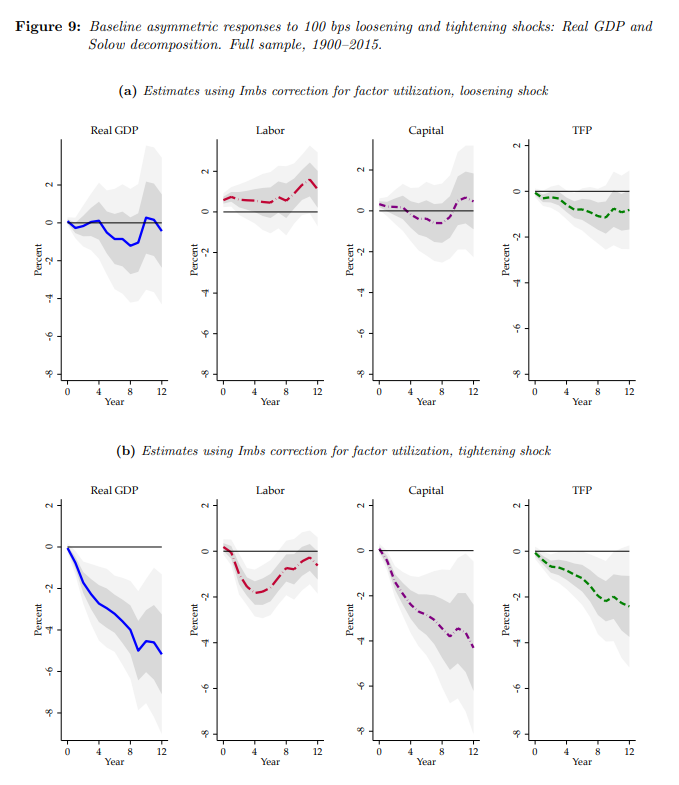

אממה, במאמר החדש של ג'ורדה ושות' הם טוענים את הדבר הבא - המדיניות המוניטרית לא ניירטלית, גם בטווח הארוך. בפרט, הם מוצאים שלמדיניות מוניטרית יש השפעה על משתנים ריאליים גם לאחר 12 שנים. זו תוצאה לא טריוויאלית כלל בלשון המעטה.

בפרט הם מוצאים חוסר סימטריה באפקט - ההשפעה ארוכת הטווח מתרחשת בעיקר כשהזעזוע המוניטרי מכווץ (הידוק מוניטרי). מנגד, כשהזעזוע מרחיב (הרחבה מוניטרית) יש פחות עדויות להשפעה ארוכת טווח (ראו איור).

המנגנון? לפי המחברים, ההשפעה ארוכת הטווח עוברת דרך ערוץ צבירת ההון והפריון (TFP). בגדול, ריבית גבוהה מביאה לרמת השקעה ופיתוח נמוכה יותר ולכן לפגיעה במלאי ההון והטכנולוגיה. פגיעה זו מיתרגמת במורד הדרך לפחות תוצר. מעניין שזה לא קורה בצד השני - הרחבה לא מייצרת יותר תוצר בטווח הארוך.

עוד דבר מעניין הוא שללא קשר לכיוון הזעזוע המוניטרי, אין השפעה ארוכת טווח על התעסוקה. רמת התעסוקה חוזרת בסופו של דבר לרמה ההתחלתית של לפני הזעזוע.

המאמר כולל דיון מאוד מעניין על שיטת הזיהוי האקוומטרית, על המדגם ההיסטורי המרשים, ועל ההתאמות האקונומטריות התיאורטיות והיישומיות הנדרשות בכדי לאמוד בצורה אמינה אפקטים לטווח כה ארוך במונחי מאקרו כלכלה.

מה אפשר לקחת מכל זה? ובכן, לאחר שמסייגים שמדובר במאמר אחד, כדאי לציין שהוא לא לגמרי לבד. יש עוד כמה מאמרים שפורסמו בשנים האחרונות וקולות מה-BIS למשל שמצביעים על ממצאים דומים, אם כי דרך ערוצים אחרים. ועדיין, מוקדם לקבוע האם ועד כמה יזוז הקונצנזוס.

twitter.com/itamarcaspi/status/1413212733462487047?s=20

מה שלא ברור לי עדיין מקריאה ראשונית הוא מהו הקאונטרפארטואל הרולוונטי עבור ניתוח עלות-תועלת של המדיניות. להבנתי, הירידה שרואים בתוצר למשל אחרי 12 שנים היא בהינתן שיש מישהו שמנסה ליישם מדיניות מוניטרית כלשהי. אנחנו לא רואים מה היה קורה אילו לא היו מיישמים מדיניות מוניטרית בכלל.

לדוגמה, אם ההשפעה המצטברת של זעזוע מוניטרי על התוצר לאחר 12 שנים היא מינוס 6%, אבל ההשפעה של סגירת שערי הבנק המרכזי והעברת האחריות לממשלה היא מינוס 12%, אנחנו עדיין אמורים להיות בעד מדיניות מוניטרית עצמאית, על אף תופעות הלוואי, ואולי לחשוב על דרכים למזער את אותן תופעות.

לסיום, הנה הסיכום של המחברים + לינק למאמר

conference.nber.org/conf_papers/f182687.pdf

Itamar Caspi

@itamarcaspi

Senior economist #BankOfIsrael | Alumni @Kennedy_School | Adjunct lecturer @HebrewU | Co-org @vimacro_org | #YNWA | Opinions mine. rt/like/follow≠endorsement.