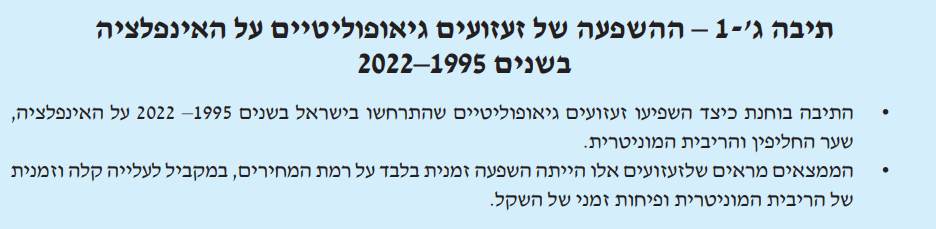

דוח בנק ישראל לשנת 2023 יצא היום. בין שלל הניתוחים, מופיעה תיבה קצרה שכתבתי ביחד עם ד"ר אליעזר בורנשטיין ובה בחנו את ההשפעה של זעזועים גיאופוליטיים על האינפלציה בישראל בשנים 1995-2022. להלן שרשור שמתאר את התיבה ומסביר איך כל זה קשור ל-"חוסן" במובן הכלכלי של המילה.🧵

הניתוח בתיבה עושה שימוש ב"מדד הסיכון הגיאופוליטי" (GPR) שפותח ופורסם במאמר של קלדרה ושות' (AER 2022). המדד מתבסס על בחינה מדוקדקת של תדירות הופעת נושאים גיאופוליטיים בכתבות בנושאי אקטואליה.

aeaweb.org/articles?id=10.1257/aer.20191823

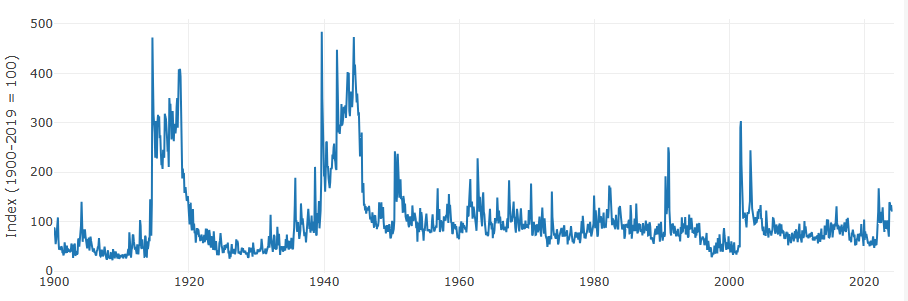

בפרט, המדד מכמת את עוצמת הזעזועים הגיאופוליטיים על פני זמן. לשם כך, הוא מגדיר את ערך המדד בחודש או יום מסויים כשיעור הכתבות שעוסקות בנושאים גיאופוליטיים מתוך סך הכתבות שפורסמו באותו פרק זמן (בעיתונות באנגלית בלבד). כאן, ניתן לראות איך נראה מדד ה-GPR הגלובלי על פני זמן.

(הערה: האיור הנ"ל לקוח מהאתר של מחברי המאמר ובו תוכלו למצוא ולהוריד את הנתונים הללו וכן נתונים היסטוריים ועדכניים לשורה של מדינות, לרבות ישראל.)

matteoiacoviello.com/gpr.htm

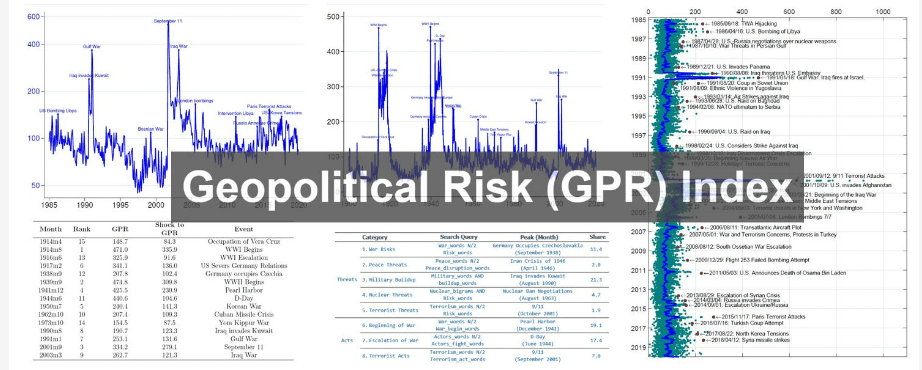

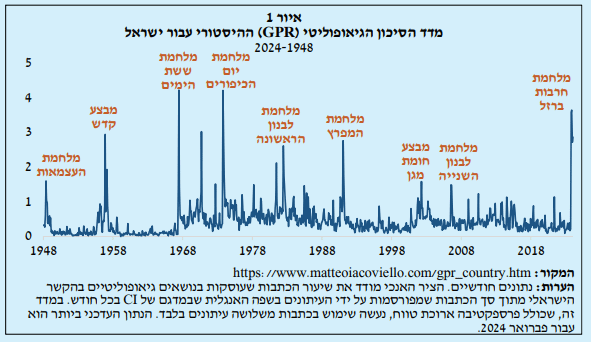

בתיבה עשינו שימוש במדד ה-GPR שחושב על ידי החוקרים הנ"ל עבור ישראל. כפי שניתן לראות באיור, המדד שלהם תופס היטב את כל האירועים המרכזיים שהתרחשו במהלך ההיסטוריה. כמו כן, ניתן לראות שהמדד זינק לרמתו הגבוהה ביותר מאז מלחמת 1973 עם תחילת מבצע "חרבות ברזל" באוקטובר 2023.

בכדי לבדוק כיצד זעזועים גיאופוליטיים משפיעים על האינפלציה, הריבית ושער חליפין הרצנו רגרסיה שבוחנת כיצד משפיע שינוי בגודל סטיית תקן אחת במדד GPR על המשתנה המוסבר לאורך מספר תקופות. מצרף כמה אותיות יווניות למי שבקטע:

להלן הממצאים. אמ;לק: בתגובה לזעזועים גיאופוליטיים בשנים 1995-2022 רמת המחירים עלתה בשנה הראשונה אבל חזרה לרמה המקורית כעבור שנתיים; שער החליפין פוחת זמנית; והריבית נותרה ללא שינוי בהתחלה ולאחת מספר חודשים עלתה זמנית.

הממצאים מצביעים על כך שלאירועים גיאופוליטיים בתקופה זו הייתה השפעה חולפת ולא גדולה במיוחד על האינפלציה (יענו טרנזיטורי). זה כמובן לא יפתיע את רוב האנשים שחיו בישראל בשנים האלה. המשק הישראלי הפגין חוסן רב בשנים אלו לכל סוגי הזעזועים, לרבות הגיאופוליטיים (אך גם למשל למשבר 2008).

חשוב להדגיש שהתגובות של האינפלציה ושע"ח שהוצגו לעיל הן *בהינתן* תגובת המדיניות (בעיקר מוניטרית) לאירועים. סביר להניח שלולא העלאת הריבית בתגובה לזעזוע הגיאופוליטי רמת המחירים הייתה עולה ביותר ואולי לא חוזרת לרמתה הנוכחית, וכך גם לגבי הפיחות בשע"ח.

יש מן הסתם להיזהר ביישום ממצאים אלה על הסכסוך הנוכחי. מדוע? מפני שלמלחמת "חרבות ברזל" היא האירוע הגדול ביותר מאז מלחמת 1973 והמתמשך ביותר מאז האינתיפאדה השנייה. קשה עד בלתי אפשרי לבצע השלכה מהממצאים שלנו לאירוע גדול בסדר גודל כמו המלחמה הנוכחית.

ועדיין, נכון לעכשיו לפחות, התפתחות האינפלציה הצפויה על סמך ציפיות השוק והחזאים מאז תחילת המלחמה מראה שהשוק לפחות לא צופה חריגה משמעותית באינפלציה בעתיד, ותחזית זו כוללת מן הסתם הערכה לגבי תגובת קובעי המדיניות להתפתחויות.

עד כה תיאור הניתוח שהופיע בדוח בנק ישראל. כעת נעבור לתוספת אישית שלי. אני קורא בימים אלה ספר מרתק בשם The Resilient Society מאת מרקוס ברונמייר (מפרינסטון @MarkusEconomist) הספר מגדיר ועוסק בתכונת ה-Resilience או בעברית "חוסן" ובחשיבות העצומה שיש לה בהקשרים כלכליים.

חוסן לפי ברונמייר היא היכולת להתאושש במהרה ולחזור למצב המוצא לאחר פגיעת זעזוע. הספר שלו מדגיש את החשיבות של החוסן לכלכלה ולחברה ודן במדיניות הכלכלית שעוזרת לייצר חוסן בהקשרים שונים (מוניטרי, פיסקלי, פיננסי, בריאות, אקלים וכו').

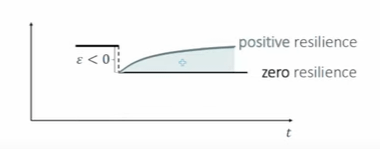

האיור הבא מתוך מצגת של ברונמייר ממחיש היטב את ההבדל בין תהליך שמתאפיין בחוסן חיובי ותהליך שלא מתאפיין בחוסן. כלכלה בעלת חוסן שנפגעה מזעזוע כלשהו תחזור במהרה לנקודת המוצא. בכלכלה לא חסינה הפגיעה תהיה פרמננטית.

(הערה: יש להבדיל בין חוסן ובין מונח דומה אחר, "עמידות" (robustness). עמידות היא היכולת להמשיך לתפקד גם תחת מצבים קשים. האנלוגיה הבאה מתוך הספר עוזרת לחדד את כל אחד מהמושגים הנ"ל.)

אם הדינמיקה של כלכלה בעלת חוסן נראית לכם מוכרת, אז אתם כמוני. לא יהיה זה מופרך לטעון שהכלכלה הישראלית התאפיינה לאורך ההיסטוריה בחוסן מרשים (וגם בעמידות), והחוסן הזה בא לידי ביטוי בין היתר גם בתוצאות האמפיריות שלנו.

לשם השוואה, הנה דוגמה כלכלה שלא מתאפיינת בחוסן - מגמת הצמיחה של הממלכה ירדה לאחר כל משבר גדול (2008 והקורונה). אין עדות לריבאונד.

x.com/aziz0nomics/status/1773414315065749675?s=20

החוסן של ישראל לא הגיע מן הסתם מהאוויר אלא הוא פועל יוצא של התנהלות נבונה לאורך השנים שמספקת את התנאים ומאפשרת לקובעי המדיניות מרחב פעולה להנדס ריבאונד חזק ומהיר. זו בדיוק המחשה של התזה שברונמייר מציג בספר שלו. זה לא היה המצב למשל בישראל בשנים שלפני תכנית הייצוב (1985).

זהו להפעם. אסיים עם קישור לדוח בנק ישראל שכולל כהרגלו עוד לא מעט ניתוחים מעניינים על כלכלת ישראל (ויש גם מספר פרקים חדשים בפודקאסט "הצד השלישי של המטבע" שמלווים את יציאת הדוח):

boi.org.il/publications/regularpublications/boi-reports/%D7%93%D7%95%D7%97-%D7%91%D7%A0%D7%A7-%D7%99%D7%A9%D7%A8%D7%90%D7%9C-2023/

ולמי שאין כח לקרוא את הספק, הנה לינק להרצאה של ברונמייר מכנס ה-AFA האחרון בו הוא למעשה מסכם את התיזה שלו ב-40 דקות:

youtube.com/watch?v=z94l-G5gz4o&list=PL42MdOODnBSsZUjaciT6gW7mBKDrKBw3x

Itamar Caspi

@itamarcaspi

Senior economist #BankOfIsrael | Alumni @Kennedy_School | Adjunct lecturer @HebrewU | Co-org @vimacro_org | #YNWA | Opinions mine. rt/like/follow≠endorsement.