Si @BarrySilbert, CEO de @DCGco, o @MichaelMoro, ex CEO de su empresa hija @Genesis, te dicen que "los fondos de los clientes no han sido tocados".

O, como siempre dice el CEO de @Binance: "están SAFU (seguros)".

¡YA TE HAN ROBADO! No importa cuando lo leas.

Abro hilo. 👇

1/ Según la investigación de @Real_Vijay, un fraude más importante que el desfalco de @SBF_FTX de 2022, fue el presuntamente perpetrado por Silbert y su Digital Currency Group, una de las empresas más antiguas del criptoespacio.

2/ Para entender bien el fraude y sus repercusiones retrocedamos en el tiempo hasta 2013, cuando Silbert puso en marcha @Grayscale, la empresa que ofrecía #GBTC, el primer fondo que permitía a los inversores comprar #bitcoins desde sus cuentas de corretaje.

3/ Durante años, sólo a través de GBTC el capital del mercado de renta variable obtenía exposición a #Bitcoin y, por estar estructurado como un fideicomiso (sin mecanismo de reembolso como los #ETF), cotizó por encima de su NAV (valor neto) durante los primeros años de historia.

4/ Es decir, el valor del fondo en el mercado era superior al de sus activos subyacentes (bitcoins). En consecuencia, los inversores en renta variable terminaban dispuestos a pagar una prima por GBTC sólo para obtener exposición a Bitcoin.

5/ Las acciones de GBTC se crearon dando bitcoins a Grayscale y 6 meses después recibirías las acciones equivalentes de GBTC.

Como GBTC cotizaba con una prima sobre el NAV (+ 40% en un momento dado), se originó una oportunidad de operación de arbitraje ("arb") muy rentable.

6/ ¿Cómo funcionaba ese arbitraje?

Sencillo:

Vendiendo en corto X bitcoins y dando X bitcoins a Grayscale. 6 meses después cubrías tu posición corta vendiendo el GBTC (que cotizaba con una prima sobre los bitcoins). Esto se denominó operación de arbitraje de prima GBTC.

7/ Algunos participantes del mercado, como el fondo de cobertura Three Arrows Capital (·#3AC) y la plataforma de préstamos @BlockFi (hoy en quiebra ambos), notaron que la operación era lo suficientemente rentable y aparentemente poco riesgosa, y empezaron a acumular fondos.

8/ 3AC no sólo explotó la prima de GBTC, sino que exacerbó la operación aplicando apalancamiento.

Es decir, usó su propio capital, y encima pidió prestadas ingentes cantidades de Bitcoin para multiplicar sus beneficios.

¿A quién le pidieron prestado?

A @GenesisTrading.

9/ Génesis era apenas una de las tantas empresas propiedad de DCG (la empresa matriz creada por Barry Silbert para imitar la estructura corporativa de Berkshire Hathaway y aplicarla al mercado cripto).

Junto a Grayscale, Génesis era una de las joyas de la corona de DCG.

10/ Génesis era, en consecuencia, el único gran servicio de corretaje de primera en el mercado de criptomonedas, con una rama de trading / derivados (GGT) y una de préstamos (GGC).

Ahora bien, para el exterior era una sola entidad, ya que compartían oficinas e incluso empleados.

11/ Génesis obtenía bitcoins de titulares grandes y pequeños, ofreciéndoles un tipo de interés por sus monedas.

Asimismo, prestaba esos bitcoins a un tipo de interés más alto y se beneficiaba del diferencial.

¿A quiénes prestó Génesis?

3AC, BlockFi, Alameda, entre otros.😵

12/ Cabe señalar que DCG controlaba directamente GGT (Silbert fue presidente de su consejo desde 2013 hasta julio de 2022) y GGC a través de GGT.

GGC no tuvo consejo hasta junio de 2022, cuando se nombró uno con dos de los tres miembros procedentes de DCG.

13/ Había un incentivo masivo para animar a Génesis a hacer préstamos de bitcoins para el arbitraje de GBTC.

Esos bitcoins fluirían a Grayscale (la otra joya de la corona de DCG) y se quedarían atascados allí luego (recuerda que no había un mecanismo de redención ETF)

14/ Atascados los bitcoins, Grayscale cobraría una comisión gorda del 2% anual por "gestionar el fondo" (esencialmente sin hacer nada en absoluto).

Hoy, GBTC tiene más de 620.000 bitcoins, por lo que Grayscale cobra más de 12.000 (¡DOCE MIL!) bitcoins en comisiones por año. 😮

15/ Los beneficios de Grayscale van a parar a su empresa matriz DCG.

Quizás ahora estés reconociendo algunos conflictos de intereses importantes entre DCG, Grayscale y Génesis.

De hecho, Grayscale sabía de los préstamos de Génesis para alimentar el flujo de fondos hacia GBTC.

16/ En esta imagen se puede ver que Michael @Sonnenshein (CEO de Grayscale) firmó un préstamo que Génesis hizo a Three Arrows Capital.

Por tanto, la idea expuesta por Barry Silbert de que estas empresas familiares operaban "en igualdad de condiciones" es risible, por demás.

17/ Aparecían nuevos medios para exponerse al Bitcoin en el mercado de renta variable (acciones de Microstrategy, ETFs de futuros, ETFs extranjeros al contado). Esto, junto al número masivo de acciones GBTC creadas por el comercio de arbitraje, comenzó a golpear la prima de GBTC.

18/ El 23 de febrero de 2021 la prima de GBTC se volvió negativa (se volvió un descuento) por primera vez y nunca ha sido positiva desde entonces.

El descuento llegó a ser tan grande (49%) - el fondo valía la mitad de sus activos subyacentes - que la operación estaba muerta.

19/ Con el fin de la operación premium de GBTC, 3AC perdió su forma más fiable y rentable de ganar dinero.

Entonces se volvió hacia otra operación muy arriesgada: el carry trade de TerraUSD.

Mientras tanto, Génesis seguía prestándoles dinero.

20/ El 7 de mayo de 2022, el ecosistema Terra Luna comenzó su colapso, con los tokens LUNA y UST cayendo esencialmente a cero en pocos días.

Dado el uso del apalancamiento, el colapso de LUNA&UST fue la gota que colmó el vaso de Three Arrows y la convirtió en muy insolvente.

21/ La insolvencia de 3AC creó un enorme agujero para las empresas que le concedieron préstamos, con Génesis a la cabeza (le debía 2.300 millones).

Con una buena gestión del riesgo y el uso de garantías, esto podría gestionarse, pero la gestión de riesgos de Génesis era pésima.

22/ A mediados de 2022, Three Arrows dejó de pagar el préstamo de Bitcoin que Génesis le había hecho.

Luego de liquidar la escandalosamente pequeña cantidad de garantías en su poder, el balance de Génesis tenía un hueco de 1.200 millones de dólares.

Ya era insolvente también.

23/ Llegados a este punto, si los prestamistas que habían proporcionado bitcoins a Génesis hubiesen intentado retirarlos, este no habría podido hacer frente a sus obligaciones.

¿Lo correcto? Que el CEO de Génesis, @michaelmoro, se hubiese declarado en bancarrota.

24/ En vez de declararse en quiebra, Moro urdió un plan con Silbert para cubrir las pérdidas del balance de Génesis.

De este modo pudieron aliviar las preocupaciones de los prestamistas de Génesis, minimizando así los retiros.

25/ A cambio de las demandas de quiebra de Génesis contra Three Arrows (que no valen casi nada debido a la completa implosión de 3AC), DCG daría a Génesis un "pagaré" de 1.100 millones de dólares.

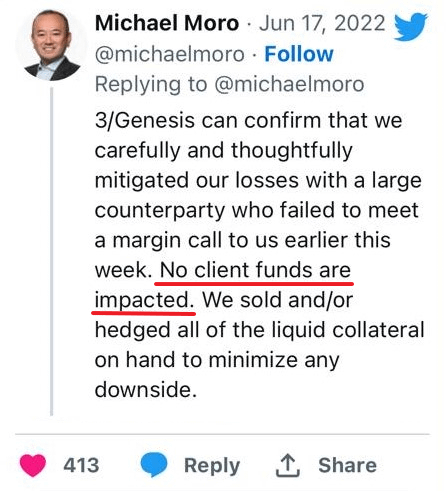

26/ Moro tranquilizó al mercado asegurando que había "mitigado cuidadosamente sus pérdidas" y que "no habían tocado los fondos de los clientes", como dije al principio.

El pagaré era, en realidad, una completa farsa.

27/ En lugar de inyectar capital real para tapar el agujero en el balance de Génesis, Silbert proporcionó un trozo de papel que pagaba un tipo de interés inferior al del mercado y que no podía rescatarse en una década.

28/ Es bastante claro que Silbert sabía que el pagaré no solucionaba la insolvencia de Génesis porque en su posterior quiebra valoró ese mismo pagaré en una ínfima fracción de los 1.100 millones que Génesis afirmaba que valía.

El agujero del balance seguía abierto de par en par.

29/ Tras realizar este acto de argucia financiera, los ejecutivos de Génesis se pusieron manos a la obra para convencer a sus clientes de que era solvente.

Afirmaron falsamente que el pagaré que le habían entregado era un activo circulante (equivalente a efectivo).

30/ Esto plantea la cuestión de por qué DCG intervino. ¿Por qué arriesgarse a realizar un acto de fraude criminal cuando podían haber dejado quebrar a Génesis?

La respuesta: DCG era uno de los mayores prestatarios de Génesis, que utilizaba su sociedad de cartera como hucha.

31/ De hecho, justo después de que la implosión de 3AC perforara el balance de Génesis, DCG tomó un préstamo masivo de 18.697 bitcoins de Genesis, ahora una empresa insolvente.

DCG también operaba con GBTC, pero ahora estaba atascada con montones de estos bajo el agua.

32/ Si DCG hubiera dejado que Génesis quebrara, se habría visto envuelta en el proceso de quiebra y se habría visto obligada a devolver los enormes préstamos que había tomado de su empresa hija.

En lugar de eso, Barry Silbert y DCG optaron por "prorrogar y fingir".

33/ La insolvencia de Génesis quedó finalmente al descubierto en noviembre de 2022, cuando FTX implosionó y los clientes se apresuraron a retirar sus bitcoins.

Génesis no pudo satisfacer las peticiones de retiro de sus clientes y congeló los retiros el 16 de noviembre de 2022.

34/ En ese momento, DCG/Génesis afirmó falsamente que fue el colapso de FTX y la consiguiente agitación del mercado lo que había precipitado la congelación "temporal" de los fondos de sus clientes.

La verdad era que Génesis era insolvente desde junio de ese año.

35/ Incluso luego de congelar los retiros de fondos, Génesis afirmó que no era insolvente, sino que sólo se enfrentaba a un problema de "desajuste de duración". Es decir, que tenía suficiente capital para hacer frente a las solicitudes de retiros, pero no para ya. Era engañoso.

36/ El 19 de enero de 2023, Génesis se vio obligada a declararse en quiebra y a revelar lentamente a sus acreedores el alcance de sus argucias.

Los acreedores se enfrentaron a la dolorosa realidad de que la insolvencia de Génesis en realidad nunca había sido arreglada por DCG.

37/ El 19 de octubre de 2023, el Fiscal General de Nueva York (@NewYorkStateAG) presentó una demanda civil contra Génesis, DCG y personalmente contra Silbert y Moro.

La denuncia es detallada y sustantiva, y alega conspiración masiva para estafar a cientos de miles de inversores.

38/ Aunque la demanda de la NYAG contra Silbert et al. es civil, es muy probable que el caso sea recogido como causa penal por los distritos Sur o Este de NY.

Muchos inversores perdieron los ahorros de su vida y DCG/Genesis estuvieron en el centro del colapso del mercado del 22.

39/ La implosión de Génesis tiene muchos paralelismos con la de FTX:

- Balances engañosos

- Declaraciones públicas falsas para tranquilizar a inversores

- Pocos con información privilegiada perpetrando fraude financiero

- Prensa financiera crédula sin hacer preguntas difíciles.

40/ Esta historia es tan grande e importante como el colapso de FTX, pero ha recibido muy poca atención pública. El desenlace de la historia podría ser igual de dramático con Silbert y Moro potencialmente uniéndose a SBF en la cárcel.

41/ Como señaló el fiscal estadounidense en el juicio de FTX, "cualquier declaración falsa o fraudulenta para obtener o mantener la tenencia de activos que fueron legítimamente obtenidos es un delito grave."

Las señales de advertencia estaban ahí para los que prestaban atención.

42/ Moro se vio obligado a abandonar el barco poco después de perpetrar el fraude de los pagarés. @LHSummers también renunció a su papel como asesor de DCG, probablemente sintiendo que algo muy sospechoso estaba pasando internamente.

43/ Mientras el fraude es descubierto y litigado por el @NewYorkStateAG, y probablemente otras agencias federales, el pequeño círculo íntimo que sabía lo que pasaba en DCG/Genesis se convertirá en testigos cooperantes así mismo como el círculo íntimo de SBF se volvió contra él.

44/ De la demanda presentada, el Fiscal General de Nueva York ya tiene un testigo cooperante que trabajó como director en Génesis durante el período del fraude de los pagarés.

Desgraciadamente los medios financieros (bloomberg/reuters/CNBC) han sido increíblemente negligentes,

45/ tanto en el caso Génesis como en el caso FTX que lo precedió.

Muestran una credulidad vergonzosa cuando se les dan respuestas repetitivas a preguntas importantes (por ejemplo, SBF afirmando que no había conflictos de intereses entre FTX y Alameda).

46/ Han sido periodistas no corporativos como @coffeebreak_YT y @laurashin quienes han estado haciendo las preguntas difíciles y aplicando el escepticismo racional cuando se les presentan respuestas que no tienen sentido o no pasan la prueba del olfato.

47/ DCG cae en el doble lenguaje empresarial cuando afirma que "este caso no tiene fundamento".

El caso es sustancial, detallado y está respaldado por un testigo próximo y bien informado.

48/ DCG todavía tiene que refutar significativamente una sola de las afirmaciones hechas por el Fiscal General de Nueva York.

Entonces, ¿quién va a dar un paso adelante y hacer las preguntas difíciles?

49/ Cientos de miles de inversores han perdido sus ahorros, muchos de ellos han quedado devastados, y sin embargo @BarrySilbert sigue sentado en su trono.

Los dejo con la cita del fiscal de EE.UU. que procesó a SBF:

50/ "Cuando me convertí en Fiscal General de EE.UU., prometí que seríamos implacables en la erradicación de la corrupción en nuestros mercados financieros.

Esto es lo que parece implacable.

Este caso se movió a la velocidad del rayo - que no era una coincidencia,

51/ sino una elección.

Es también una advertencia a los defraudadores que piensan que son intocables, que sus delitos son demasiado complejos para que los descubramos, que son demasiado poderosos para ser procesados o que son lo bastante listos como para salirse con la suya

52/ si los descubrimos.

Esa gente debería recapacitar y dejar de hacerlo.

Y si no lo hacen, les prometo que tendremos suficientes esposas para todos ellos."

Créditos de nuevo para @Real_Vijay, y recuerda:

Si te dicen que "los fondos de los clientes no han sido tocados", o "están SAFU (seguros)", ¡YA TE HAN ROBADO!

No importa cuando lo leas.

Si gustas de recibir más contenidos como este, házmelo saber con un like y comentario.

Y si crees que más personas deberían saber esto, repostea.