🧵 THREAD - TOUR D'HORIZON DU MARCHÉ IMMOBILIER MONDIAL

Yo les kheys ! On entend un peu tout et n'importe quoi sur le marché immobilier en ce moment.

Qu'en est-il vraiment ? Est-ce la fin du monde ? Tour d'horizon aux USA, en Chine et en France 🌎

Let's go 👇

📚 INTRODUCTION

L’immobilier reste l’un des principaux composants de beaucoup de patrimoines.

En ces périodes de doutes et d’incertitudes économiques, il est temps de faire un rapide point sur le marché immobilier, mais dans son ensemble.

Nous allons nous focaliser, dans l’ordre, sur les marchés US, chinois puis français, pour voir ce que pourrait être la suite et où nous pourrions tenter de tirer notre épingle du jeu.

🇺🇸 MARCHÉ US

Ce marché a pris 33% post-pandémie, contre une hausse moyenne historique de l’ordre de 5% 🥶

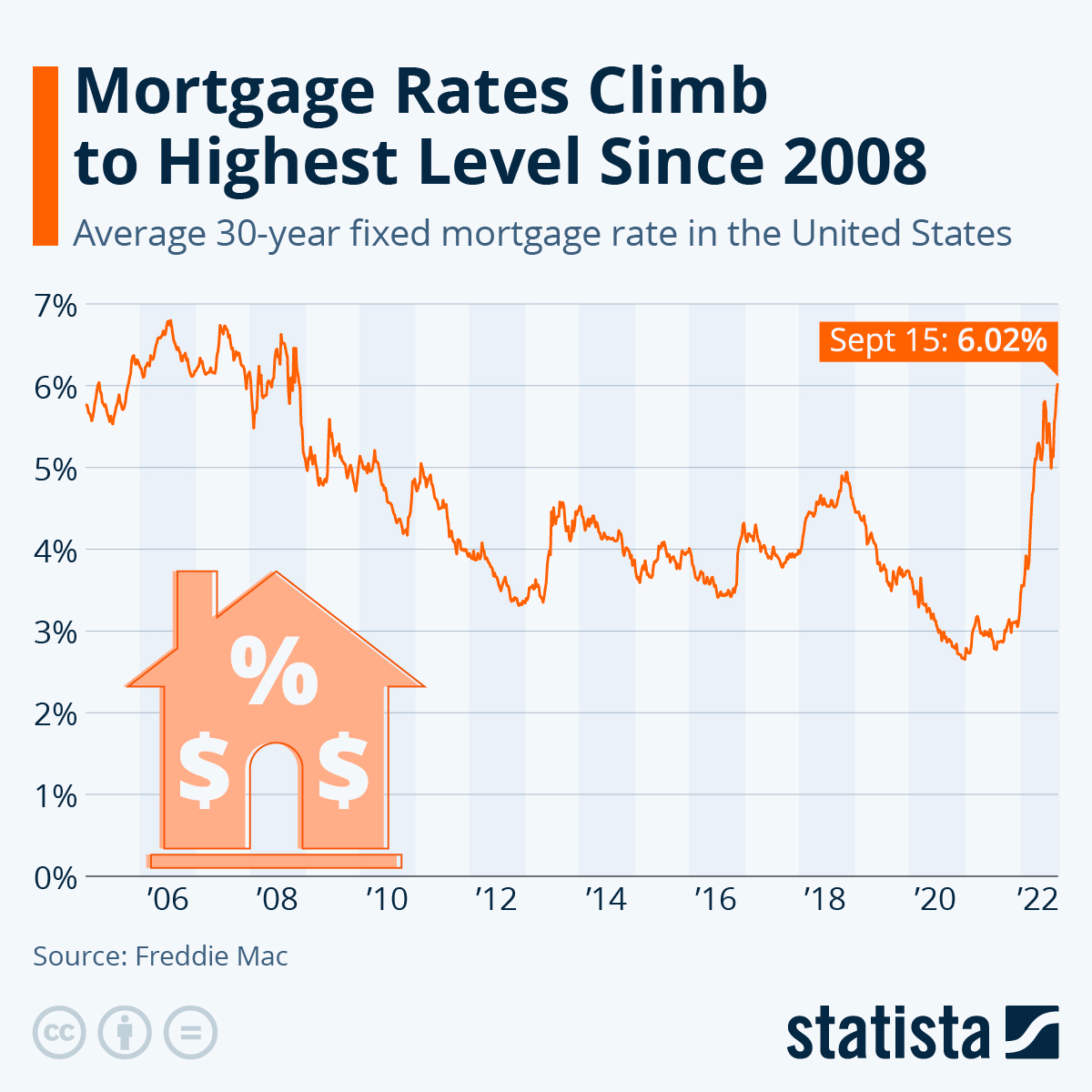

Les taux des prêts à 30 ans sont passés de 3% en début d’année à plus de 6% actuellement 🥵

Le marché US est plus dynamique que ce que nous connaissons en France, notamment parce qu’il y est bien plus facile de libérer/vider/obtenir un logement.

Cela entraîne logiquement une plus grande volatilité des prix, que les particuliers doivent être prêts à encaisser.

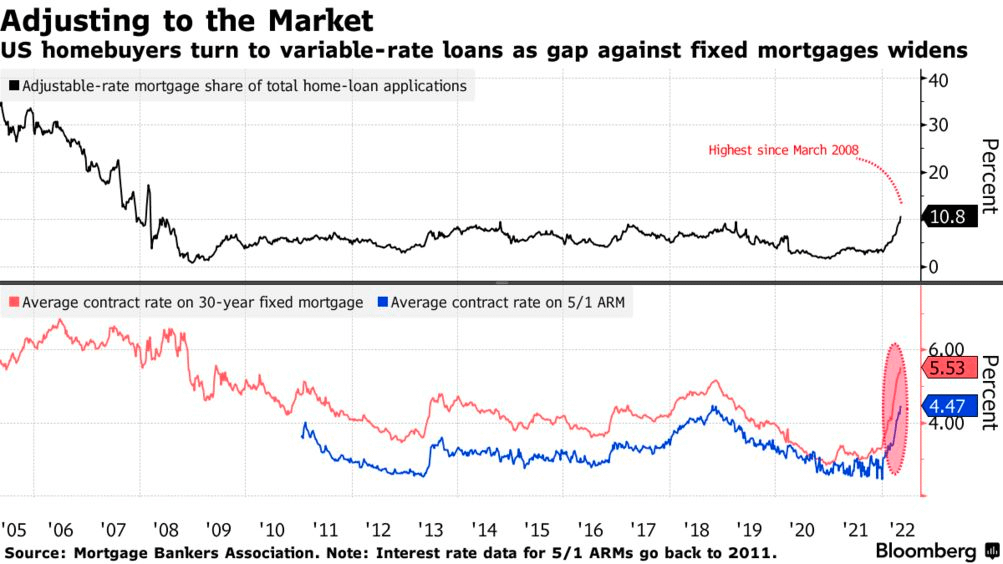

Autre data intéressante, le nombre de personnes se tournant vers des prêts à taux variables (ARM) atteint un pic vieux de 2008.

Les ARM ont un taux moindre au début de la période de prêt mais peuvent rapidement dépasser le taux des prêts fixes lors de leur révision périodique.

Les particuliers espèrent donc que cette hausse de taux n’est que très transitoire et que l’inflation sera vite jugulée.

Dans le cas contraire, beaucoup de ces foyers risquent d’avoir des mensualités augmentant grandement et donc potentiellement expulsables...

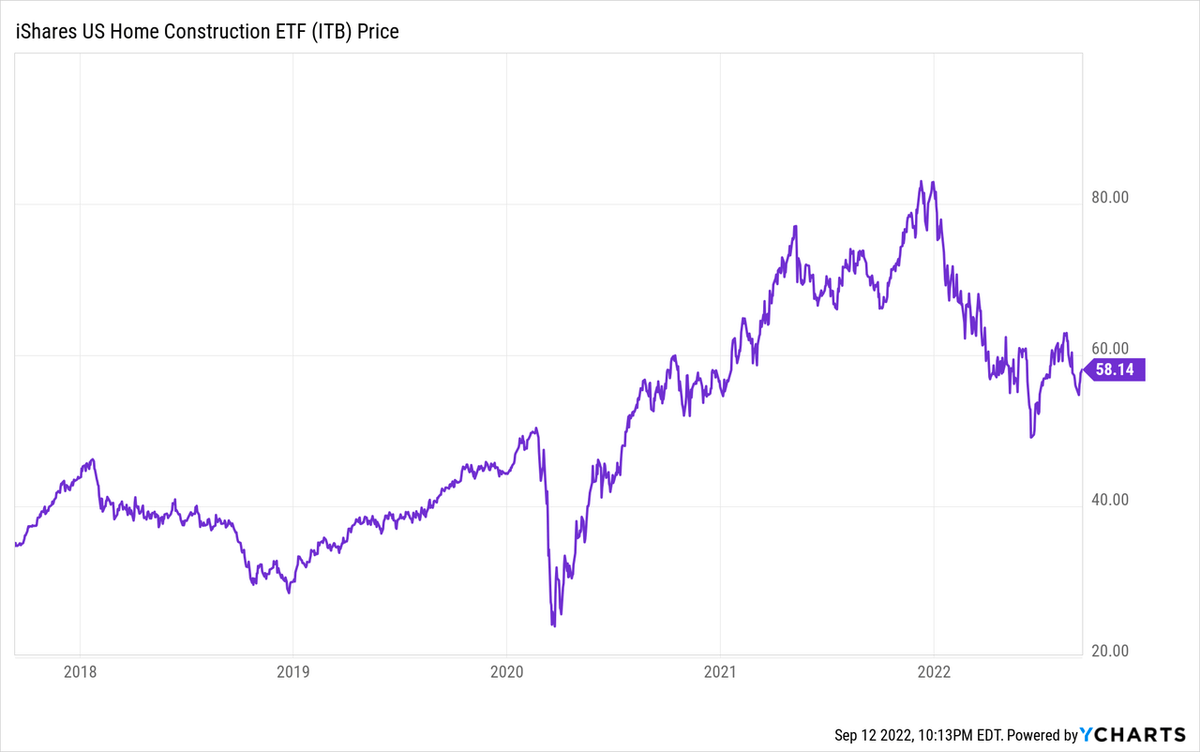

Ces projections pessimistes se ressentent sur les marchés. L’indice des constructeurs US est en baisse de 30% YTD tandis que celui du marché immobilier dans son ensemble baisse de 25% YTD.

Il y a donc ici 2 hypothèses sur lesquelles partir 👇

👉 Nous atteignons enfin un pic de l’inflation : Dans ce cas, des entreprises comme Homebuilder NVR (NVR) ou Realty Income (O) sont très peu valorisées actuellement et pourraient être de très bons coups pour le prochain retour à la normale des marchés.

👉 Les mesures des banques centrales ne font pas assez vite effet et l’inflation continue de stagner autour des 10% YOY pour encore quelques mois. Dans ce cas, la baisse n’est probablement pas finie et vous pouvez vous assoir sur vos liquidités...

🔔 INTERLUDE

Si vous appréciez mon travail, n'oubliez pas de vous abonner à ma chaîne YouTube 📹

J'y publie des analyses hebdo et du contenu éducatif 📚

Faites vous une fleur, devenez un follower 👇

youtube.com/c/GoodValue/?sub_confirmation=1

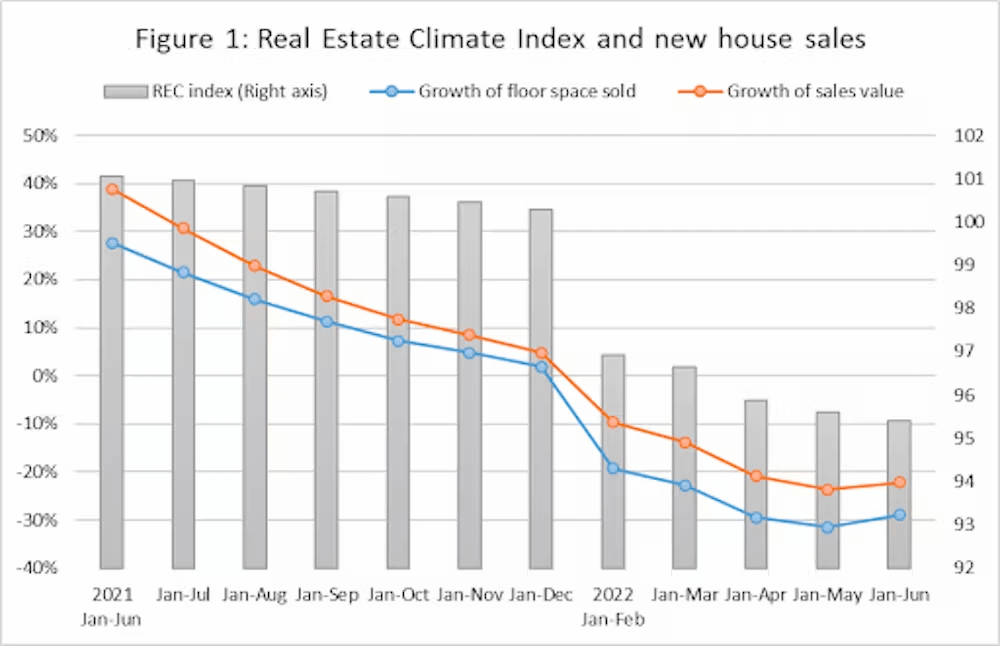

🇨🇳 MARCHÉ CHINOIS

Chez nos amis asiatiques, le principal narratif des derniers mois n’a pas été lié à la hausse des taux mais à une potentielle faillite de promoteurs chinois.

Les plus gros promoteurs du pays ont des dettes abyssales et sont au bord de la faillite !

Ils n’arrivent pas à finir des logements déjà vendus et les futurs propriétaires refusent de payer leurs prêts puisque leur logement n’est pas livré.

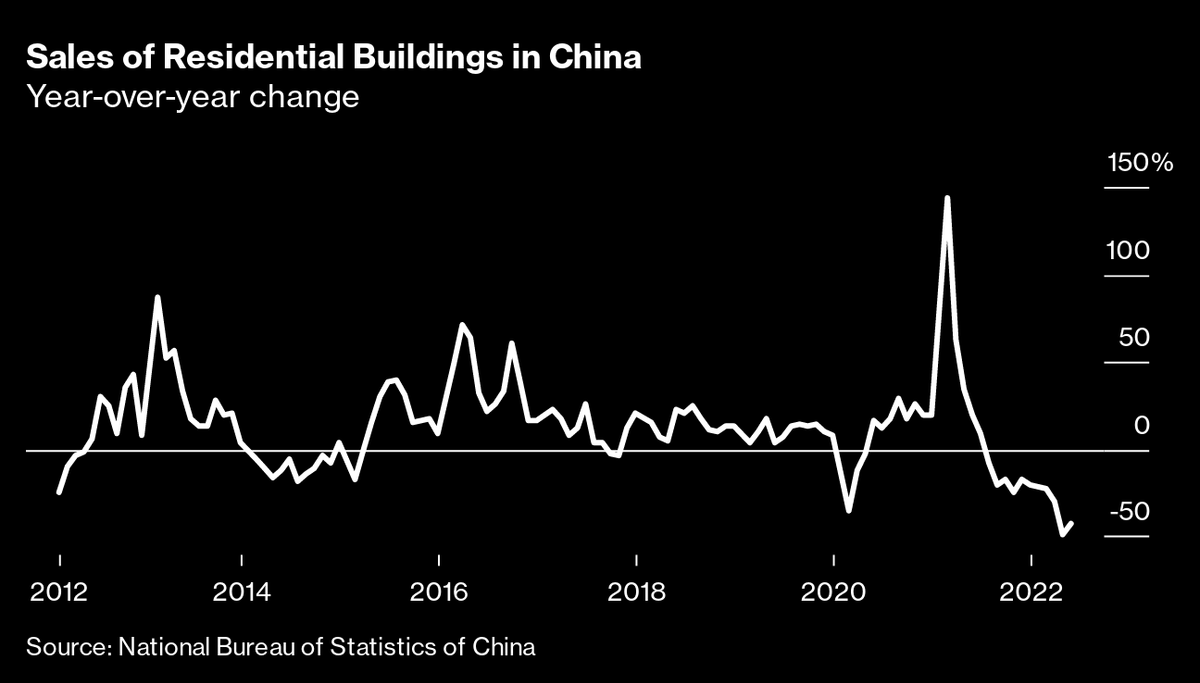

Dans le même temps, les prix baissent dans la plupart des grandes villes et le volume de ventes atteint des plus bas vieux de 10 ans.

Malgré tous ces aspects négatifs, le gouvernement chinois n’a toujours pas annoncé vouloir sauver le secteur, qui pèse pourtant 25% du PIB chinois.

Ce choix a plusieurs sources 👇

👉 Ils veulent réduire la part du secteur dans le PIB, pour s’orienter vers plus de services.

👉 Ils voient d’un mauvais œil l’immense majorité des grands dirigeants d’entreprise qui prennent trop de libertés (coucou Jack Ma) et ne seraient pas contre le fait d’en avoir quelques uns de moins à surveiller

👉 Ils souhaitent uniquement aider les meilleurs élèves du secteur, pour acheter la paix sociale en finissant les logements vendus et en laissant tomber les promoteurs qui ont pris de trop gros risques.

👉 Ils n’ont plus forcément les moyens d’éponger de tels montants de dettes, notamment à cause des recettes fiscales bien moins élevées à cause de la politique 0-C*ovi*d toujours en vigueur dans le pays.

Tous les indicateurs du marché immobilier chinois sont donc dans le rouge depuis la pandémie, sans jamais s’en remettre.

Ces mauvais indices entament le moral des acheteurs chinois, qui ont logiquement moins envie de s’endetter pour acheter un logement qui risque de perdre de la valeur à court/moyen terme...

Nous sommes devant une belle spirale infernale !

Un conseil ?

La Chine est un pays compliqué à appréhender en tant qu’investisseur à cause de ses politiques changeantes et soudaines.

Ne tentez pas d’encore + complexifier la chose en vous engluant dans une telle situation sur laquelle nous n’avons aucun signe positif.

🔔 INTERLUDE

Est-ce que tu savais que j'étais sur TikTok ?

"Quoi ? Hérétique, c'est le réseau du démon" !

Avant de hurler, je t'invite à aller checker, j'y partage du contenu éducatif et des news.

Sur un malentendu, tu vas kiffer et t'abonner 😉

tiktok.com/@goodvalue_crypto

MARCHÉ FRANÇAIS 🇫🇷

Notre bonne vieille France.

Marché bien mature, bien établi et moins dynamique que les deux précédents.

Comme le disait un grand homme, on a les avantages de ses inconvénients !

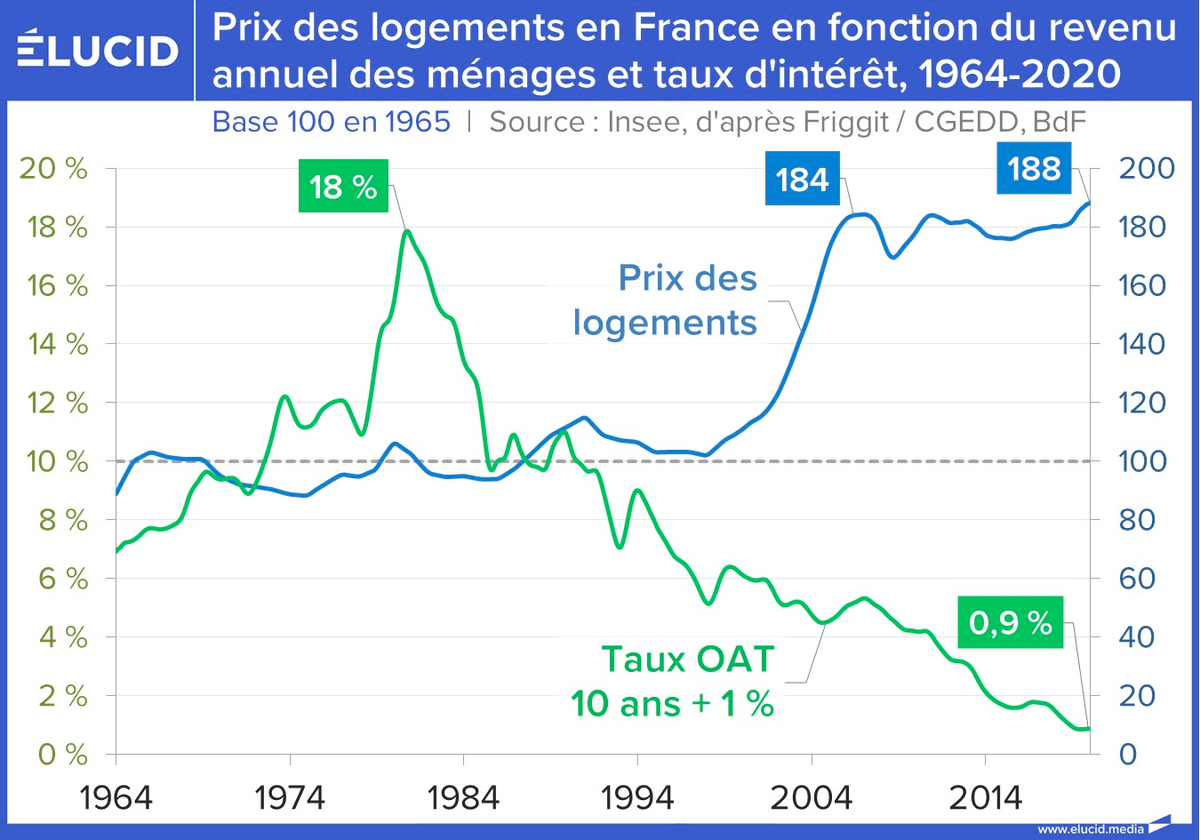

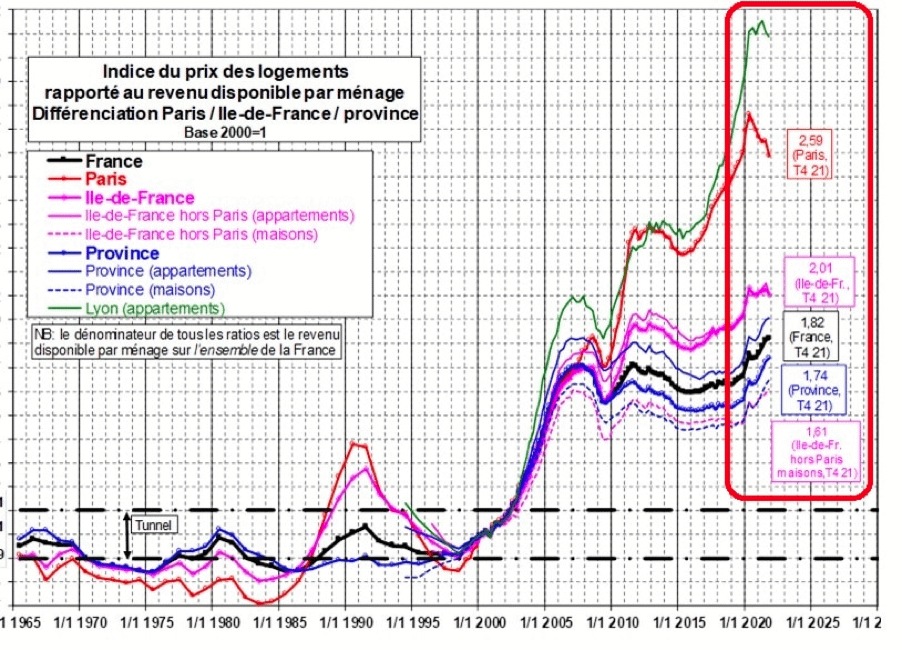

Ainsi, les prix sont moins volatils et les taux restent historiquement bas, quoi qu’on en dise.

La décorrélation entre les prix du marché et les salaires n’est pas propre à notre période actuelle.

Ce quasi-doublement des prix date d’il y a maintenant 20 ans.

Pouvons-nous donc encore parler de bulle lorsqu’elle dure aussi longtemps ?

Le problème actuel reste l’accession au financement.

Certains en ont peut être fait les frais, mais les banques ont été bien plus restrictives quant à l’octroi de crédits hypothécaires en 2022.

Néanmoins, il ne faut pas oublier que ces banques ont besoin de prêter de l’argent pour attirer de nouveaux clients et faire entrer un peu de bénéfices.

Les conditions imposées par le HCSF ont donc toutes les chances de s’assouplir durant les prochains mois.

Mauvaise nouvelle pour ceux qui attendent un crash de -50% du marché immobilier en France, il y a vraiment très peu de chances que ça arrive.

En revanche, il est vrai de dire que la difficulté d’obtention du financement rééquilibre quelque peu le marché, ce qui pressurise les prix mais dans une faible mesure et hors des zones très tendues.

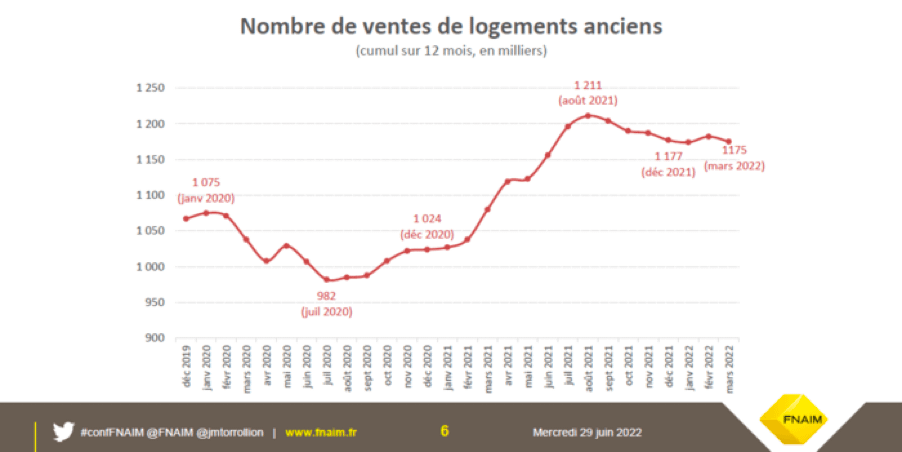

Les premiers chiffres disponibles le montrent, la baisse est très contenue et ne fait souvent que stagner.

Si quelque chose diminue en France, il s’agit plutôt du volume des ventes, même si le recul reste encore très peu prononcé.

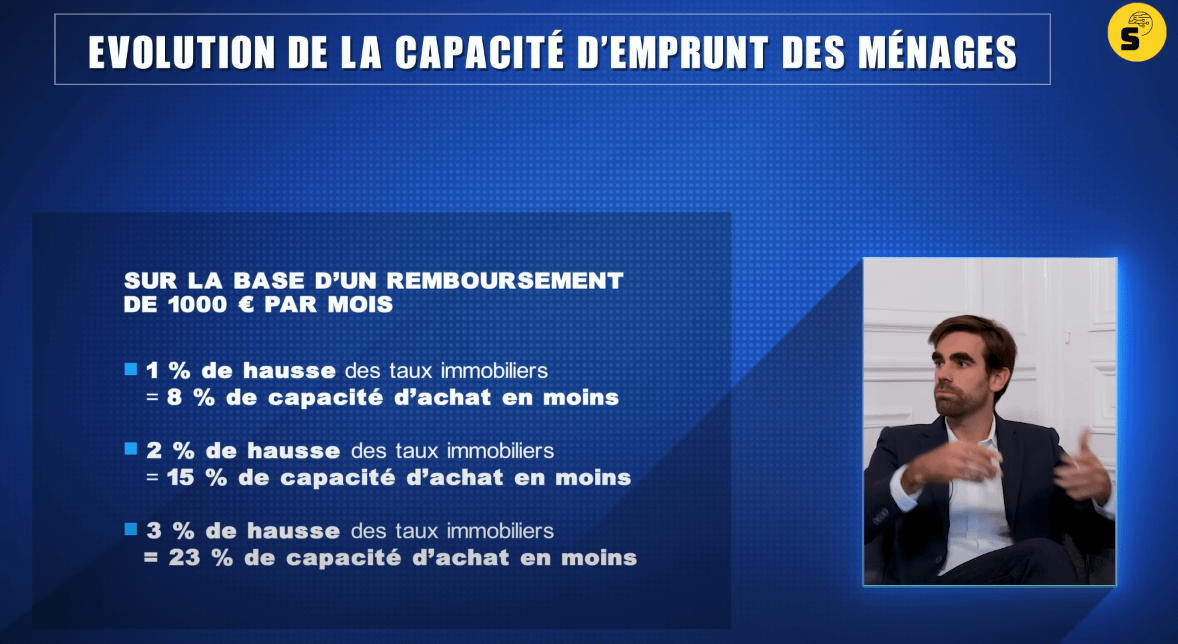

Bien qu'un crash ne soit pas le scénario à privilégier, une correction peut être envisagée.

La hausse des taux impacte la capacité d'emprunt des ménages, et les prix devront donc naturellement s'ajuster.

Certains experts parlent d'une correction de l'ordre de 15% à 20%.

N’oublions que les français sont particulièrement attachés à l’immobilier et qu’en période d’inflation non contrôlée, la pierre reste un placement financier très intéressant, ce qui soutient en partie les prix et les volumes.

Tout ce que je peux vous dire est donc de ne pas attendre "le crash du siècle" sur le marché immobilier français.

Si vous souhaitez investir dans un bien, il y aura toujours de bonnes affaires disponibles, hier tout autant qu’aujourd’hui.

Si vous pensez que l'inflation sera bientôt maîtrisée, alors commencer à parier sur des foncières solides pourrait être un move intéressant.

Attention, car l'Europe est en retard par rapports aux US.

Le premier territoire n'a pas encore corrigé, le second est en plein dedans.

Il faudra donc bien maîtriser son timing, et faire preuve encore de patience, le marché de l'immobilier ayant une grosse inertie.

Tout ce que j'écris est dispo gratuitement et en illimité dans mon Notion !

Si vous avez apprécié sa lecture, n'hésitez pas à le partager autour de vous 💪

twitter.com/GoodValueCrypto/status/1499755664708710403?s=20&t=RGaqwliDZRP5fGYcxqlcig

⚠️ Disclaimer

Mon contenu est à visée purement pédagogique, et ne constitue aucunement et/ ou ne saurait être considéré comme un conseil. Tout investissement comporte des risques en perte de capital, et vous devez mener vos propres recherches avant de vous lancer.