Nová bankovní rada @CNB_cz nejistotu nesnížila a tato nejistota má svou cenu.

Minulý týden jsem psal, že jeden z argumentů pro zvýšení repo sazby je snížená kredibility ČNB v očích finančního trhu po jmenování nového guvernéra a po sérii nešťastných výrocích.

Nejde jen o slib Aleše Michla z května, že v srpnu bude hlasovat pro stabilitu sazeb, což si trh přečetl tak, že bez ohledu na data neudělá nic, což není v souladu s režimem inflačního cílování. e15.cz/domaci/ales-michl-bude-novym-guvernerem-cnb-kurz-koruny-reaguje-vyraznym-poklesem-1389964

Patří zde i další rozhovory a komentáře členů bankovní rady (BR), které různým způsobem naznačovaly nebo přímo ukazovaly, jak dusná atmosféra panuje v bankovní radě, že je ostře rozdělena a že může nastat poměrně radikální změna v nastavování měnové politiky s novou radou.

Například květnový rozhovor Tomáše Holuba, kde řekl, že finanční trh dal novému guvernéru žlutou kartu: „Finanční trh, jakožto jakýsi nestranný rozhodčí, ukázal novému kapitánovi týmu žlutou kartu ještě dřív, než nastoupil na hřiště.“

archiv.hn.cz/c1-67070640-holub-z-cnb-novy-guverner-dostal-od-investoru-zlutou-kartu-meli-bychom-je-ujistit-ze-inflaci-zkrotime-za-kazdou-cenu

Nebo poslední zasedání „staré rady“, po které Jirka Rusnok uvedl, že byla snaha nalézt kompromis (nižší zvýšení sazeb), aby se vyjádřila kontinuita, ale Aleš Michal a Odřich Dědek na něj nechtěli přistoupit. Což si trh nemohl vyložit jinak, než že kontinuita nebude.

Pozor, nejistota ohledně kredibility, respektive ohledně změny reakční funkce ČNB po změně BR, může být krátkodobá. Po pár měsících bude mít finanční trh jasno. Nicméně jsme v situaci, kdy i pár měsíců může mít velké náklady.

Za prvé, vysoká inflace, která může v následujících měsících i podle ČNB ještě dále stoupat, je nebezpečná právě díky své temné straně davidnavratil.substack.com/p/temna-strana-inflace.

Což není nic jiného než nebezpečí, že dojde ke změně dlouhodobých inflačních očekávání a k jejich zahnízdění na vyšších úrovních. Nemusí jít nutně o očekávání, že inflace bude v dalších letech 15-20%. Stačí, aby si lidé a firmy mysleli, že bude mezi 5-9%.

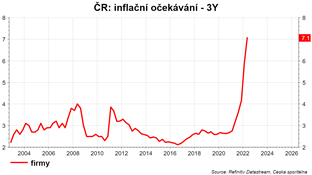

Potom je snížení inflačních očekávání a inflace nákladnější. Takové je minimálně lekce ze 70. a 80. let. U firem už vidíme, že došlo k výraznému zvýšení inflačních očekávání.

U domácností to nevidíme, protože jejich inflační očekávání neměříme. Ale stačí si pustit zprávy na Nově a inflace, drahota je hlavním tématem už několik měsíců.

Nikdo nezná přesný mechanismus přechodu na temnou stranu inflace. Stačí inflace na 20%? Nebo dva roky s dvoucifernou inflací. Každopádně, až inflace probudí mzdovou inflaci, tak bude pozdě. A nestačí se zaklínat tím, že reálné mzdy klesají, takže mzdová inflace neexistuje.

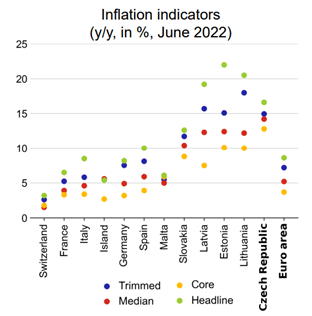

Ano, inflace je z velké části ovlivněna nákladovými faktory. A ano, inflace v ČR není nejvyšší ze všech zemí EU. Ale jádrová, mediánová nebo trimmed inflace je buď nejvyšší nebo na prvních příčkách. cnb.cz/export/sites/cnb/en/monetary-policy/.galleries/forecast/analysts_meetings/download/analysts_2022_mpr_summer.pdf

Rozdíl z velké části lze přisoudit poptávkovým faktorům, ať už jde o trh práce nebo o fiskál. Nebo o právě o rozjetí inflačních očekávání firem, které nafukují marže. Nebo finanční gramotnosti, jak o tom píše @SkorepaMichal

A druhý důvod, proč pár měsíců nejistoty může mít v tomto období vysoké náklady, je kurz, intervence, a tedy pokles devizových rezerv.

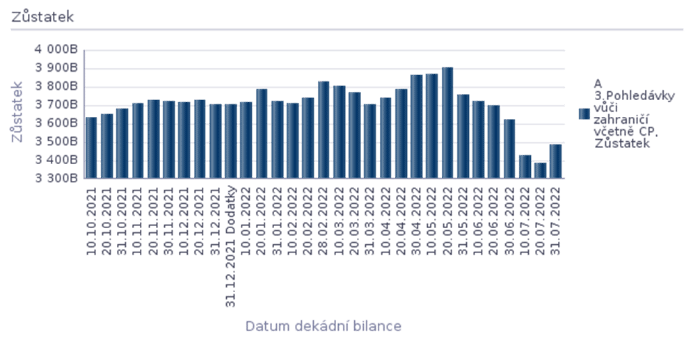

Dekádní bilance ČNB prozrazuje, že „Pohledávky vůči zahraničí včetně cenných papírů“, což je proxy pro devizové rezervy, poklesly mezi první dekádou v květnu do konce července o 384 mld. CZK. Tedy o 10%.

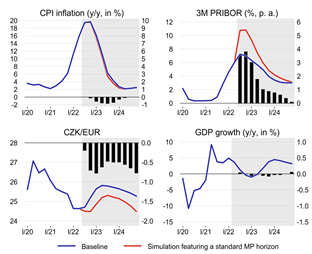

Srpnové zasedání přineslo docela zásadní změnu reakční funkce ČNB. Zdá se, že bankovní rada rezignuje na zkrocení inflace v příštím roce: na jaře ČNB čekala v příštím roce inflaci na 4,1, teď už 9,5%. To je velký rozdíl a ano, to je pak konzistentní se sazbami na 7%.

Pod tím je ale docela zásadní změna v měnové politice ČNB. Základní scénář do srpna předpokládal, že ČNB cíluje inflaci v horizontu 12-18 měsíců. To bylo neměnné a kolem toho se mohli dělat citlivostní scénáře.

Alternativu „co by kdyby“ cílování vzdálenější inflace už ukázala předchozí bankovní rada. Ale jen jako alternativu. Nyní základní scénář předpokládá, že ČNB cíluje inflaci za 18-24 měsíců.

Možná jsem hnidopich, ale očekával bych, že taková změna v měnové politice a reakční funkci bude vyfutrovaná argumenty a simulacemi, vysvětlená. Ale ono ne. Takže jde o trvalou změnu nebo dočasnou? Nevíme = pokles nejistoty nenastal.

Jinými slovy, základní scénář, který ukazuje stabilitu sazeb na cca 7%, není porovnatelný se minulým základním scénářem, který ukazoval potřebu zvýšit sazby na 8%. Update navíc ukazuje, že standardní (= starý) výpočet základního scénáře by implikoval sazby nad 10%!

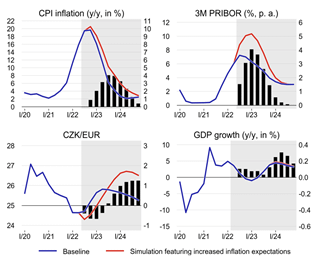

Ale pozor, sazby nad 10% naznačuje i scénář, který předpokládá, že ČNB cíluje vzdálenější inflaci, ale zároveň se ptá, co by se stalo, kdyby inflační očekávání vzrostla na 5% do konce roku 2023 (a pak postupný návrat na 2%).

Nevíme, jestli důvodem je něco ve stylu „počkáme na září a budeme chytřejší ohledně rozsahu nutného zvýšení sazeb, jeden měsíc zpoždění není taková tragédie“. Anebo zda jde o trvalejší změnu reakční funkce a cílování inflace.

Nejistota tak přetrvává, protože názorově je bankovní rada stále rozdělená. Hlasování pro stabilitu vs. zvýšení sazeb o celý procentní bod nelze popsat jinak.

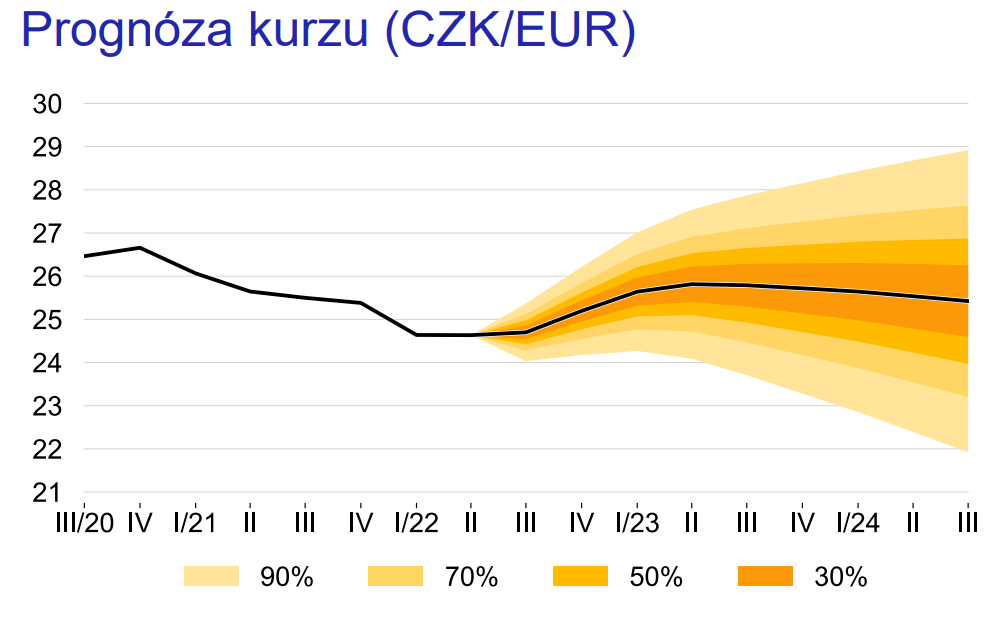

Dále, ČNB ve své základní prognóze předpokládá, že kurz koruny postupně oslabí až k 26 CZK/EUR. Tohle je hodně nešťastné tvrzení v situaci, kdy se snaží kurz udržet zuby/nehty pod 25 CZK/EUR.

ČNB tím vlastně říká: prodejte CZK dokud je vám devízy nabízíme se slevou = tempo prodejů CZK se může ještě zvýšit.

Nevíme, jak dlouho ČNB chce intervenovat. Možná ČNB intervencemi korunu nad 25 CZK/EUR nepustí i celý příští rok. Silnější koruna o korunu by pak ale byla konzistentní se sazbami nižšími o cca 100 bodů než je namalované v základním scénáři.

Takže ano, za pár měsíců bude snad jasnější změna v měnové politice a reakční funkci ČNB. Ale tentokrát těch pár měsíců nejistoty může vyjít pěkně draho: riziko trvalejšího zvýšení inflačních očekávání a rychlého pokles devizových rezerv. buff.ly/3Qo53YE

David Navratil

@DavidDnavratil

Hlavní ekonom České spořitelny. Texty a stanoviska zde publikované jsou vyjádřením mých osobních názorů. Nejedná se o oficiální stanoviska České spořitelny.