Česká ekonomika se dostala do pasti ekonomiky středních příjmů: konvergence, už neprobíhá mnoho let + střednědobě nejsme schopni růst, aniž bychom se nezadýchali.

Existuje řešení: druhá ekonomická transformace 🚀 a spolupráce mezi soukromým a veřejným sektorem 🤝💪

👇

Druhá ekonomická transformace uspořádala konferenci ReVize Česka, na které diskutovali špičky českého businessu s vládou (premiér, vicepremiéři a ministr MPO), jak spolupracovat, aby česká ekonomika prosperovala.

druhaekonomickatransformace.cz/

archiv.hn.cz/c1-67212270-spicky-ceske-politiky-a-byznysu-se-sesli-na-konferenci-revize-ceska-co-na-ni-rikaji

Jedinečnost konference byla v tom, že se hledala shoda a konkrétní kroky, které umožní zvyšovat ekonomickou a životní úroveň. Měl jsem tu čest prezentovat na startu konference o stavu české ekonomiky a Indexu prosperity. Kde jsme? Proč? A jak se dostat z této pasti?

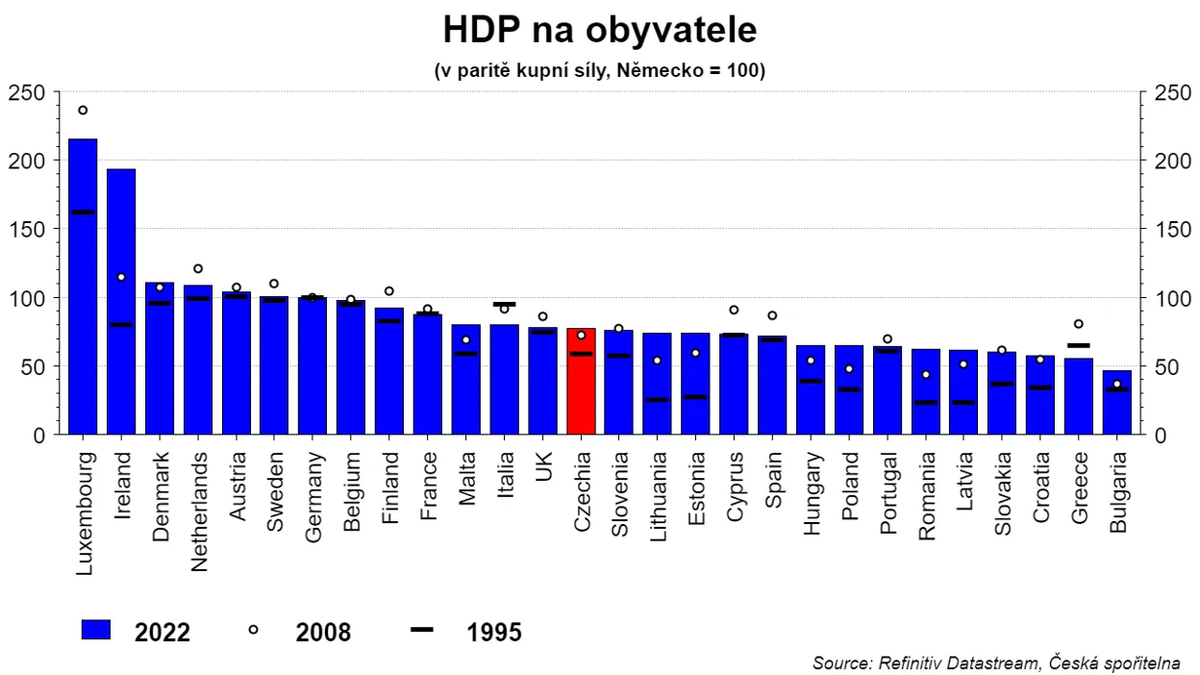

Dominantním příběhem české ekonomiky posledních třicet let je konvergence. Tedy dohánění vyspělých západních ekonomik, například Německa. V roce 1995 jsme dosahovali 59% úrovně Německa (v paritě kupní síly), aktuálně je to 77%.

Tři čtvrtiny našeho konvergenčního úsilí nicméně proběhly v období do finanční krize v roce 2008. Po finanční krizi došlo k výraznému zpomalení dohánění ekonomického výkonu Německa, na rozdíl například od pobaltských států, Rumunska nebo Maďarska.

Ekonomická úroveň ČR je nejvyšší ze všech zemí střední a východní Evropy. Ze zemí západní Evropy jsme předstihli Španělsko, Portugalsko nebo Řecko, mimo jiné proto, že tyto ekonomiky nebyly schopny vyřešit své strukturální problémy.

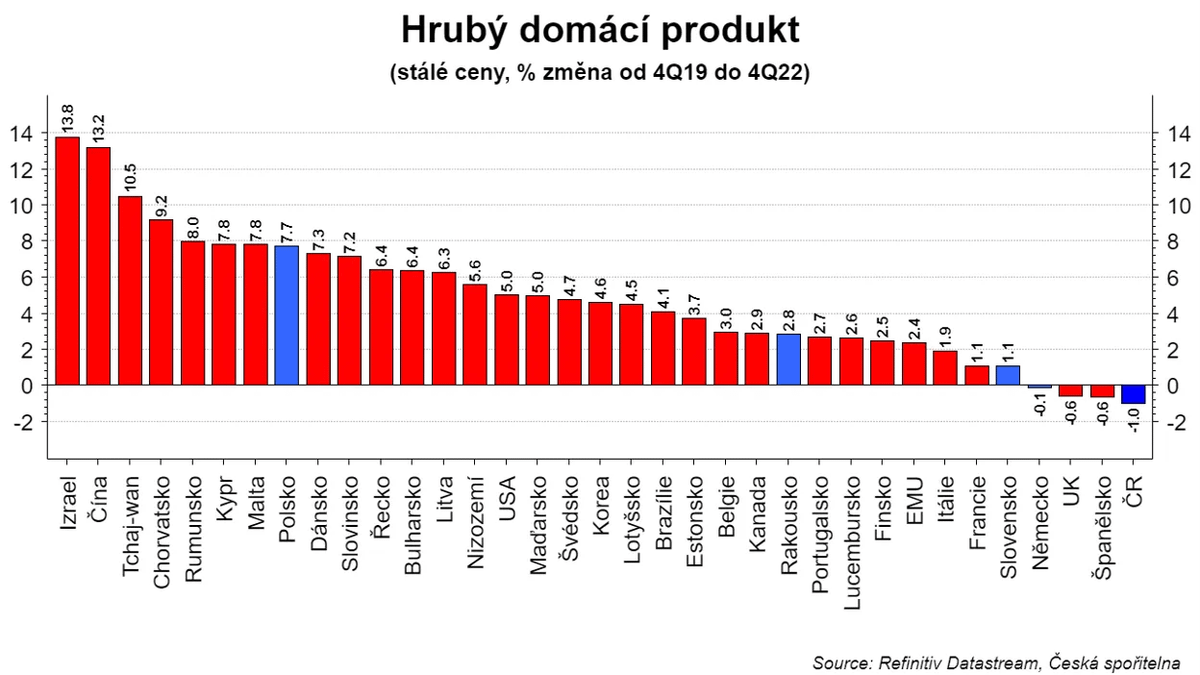

Dále, česká ekonomika, podobně jako ostatní státy, byla od roku 2019 zasažena sérií negativních šoků: pandemie, problémy v dodavatelských řetězcích, válka, energetická a inflační krize.

Česká ekonomika (HDP) je stále pod úrovní z konce roku 2019, ale jen těsně. To je ale nejhorší výsledek ze všech zemí EU.

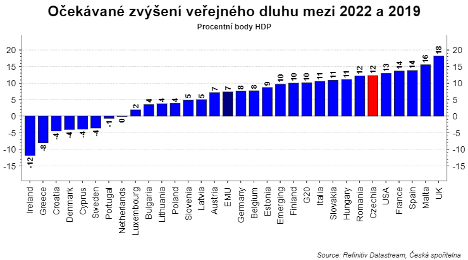

Tento vývoj není přitom ovlivněn fiskální restrikcí, naopak tempo růstu zadlužení českého veřejného sektoru bylo nadprůměrné.

Jsme tedy ve stavu, kdy česká ekonomika

1) dlouhodobě (více než dekádu) ztratila schopnost rychle dohánět ekonomický výkon a životní úroveň Německa; a

2) zcela selhává ve střednědobém ekonomickém růstu. Česko se dostalo do pasti ekonomiky středních příjmů.

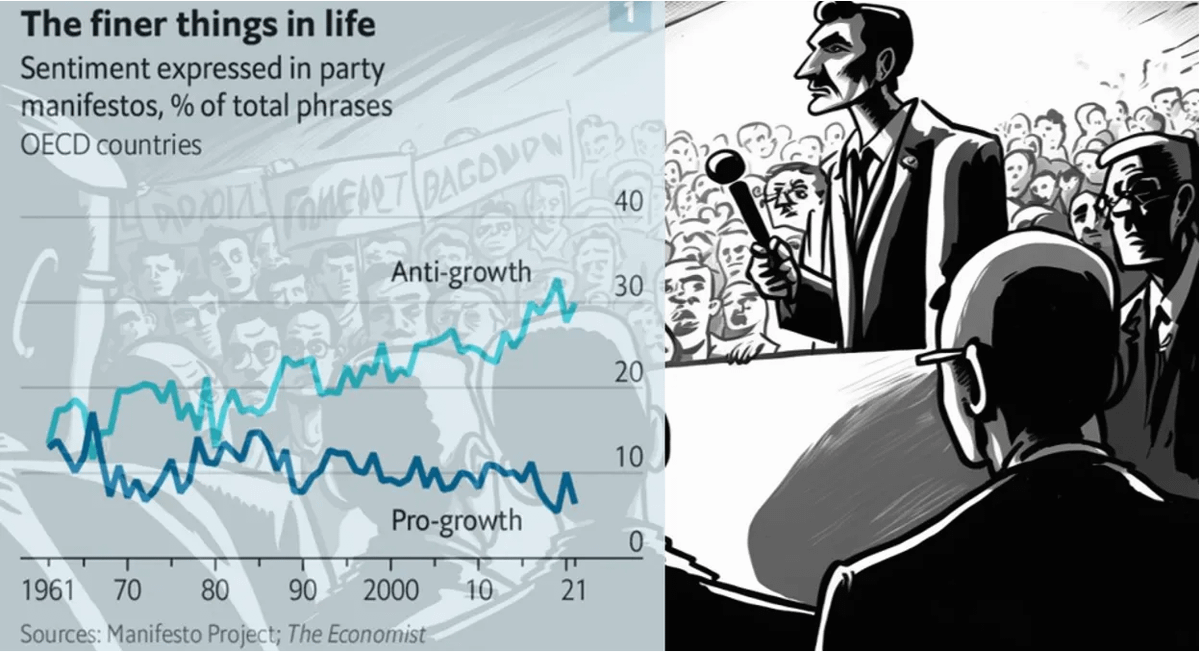

Ekonomický růst je nejefektivnější cesta k prosperitě

Analýza politických programů v zemích OECD ukazuje, že výrazně roste proti-růstový sentiment, který pro-růstový převyšuje více než třikrát.

Politika se tak čím dál více přiklání k tomu, že hrajeme hru s nulovým součtem = řeší, jak “koláč” příjmů/HDP přerozdělit, a nikoliv jak jej zvětšit.

Ekonomický výzkum přitom ukazuje, že v zemích, kde růst výrazně zpomalil, existuje vysoká náchylnost k pádu vlády. Hospodářský růst a politická stabilita spolu hluboce souvisejí.

Dále, ekonomický růst je naprosto klíčový pro zvyšování životní úrovně a prosperity. Neexistuje žádná jiná politika, která by byla schopna zdvojnásobit životní úroveň během jediné generace.

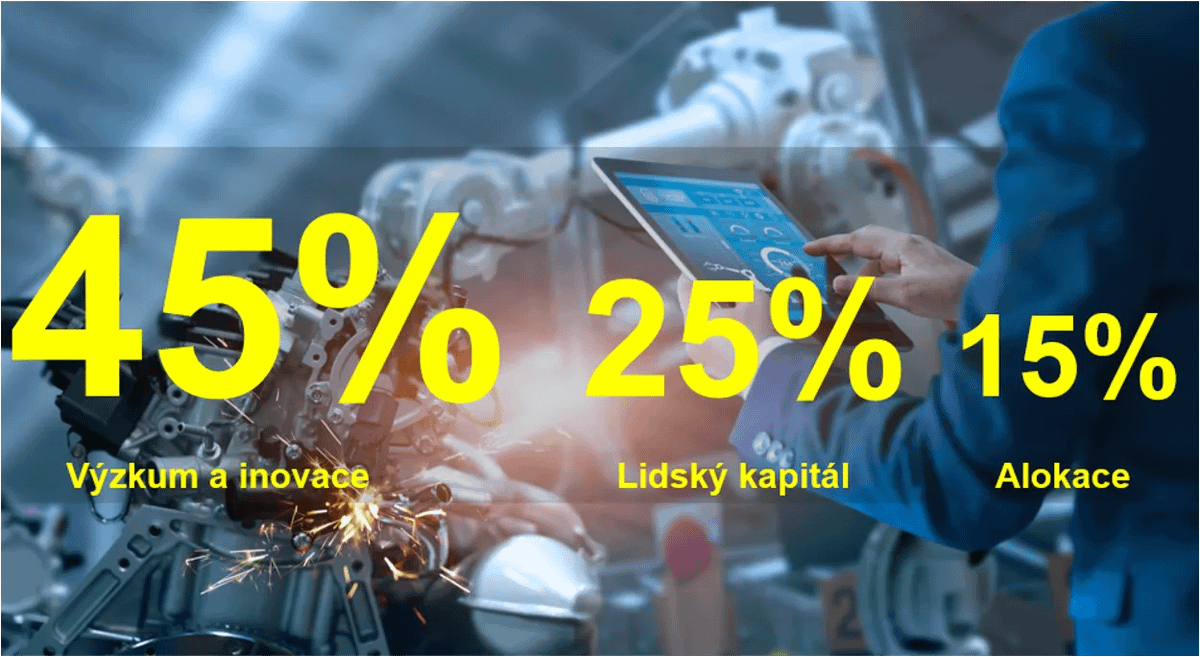

Analýzy dlouhodobého růstu jednoznačně ukazují, že téměř polovina růst ekonomiky je ovlivněna inovacemi, 1/4 vzděláváním a 15% správnou alokací talentů.

Výzkum Světové banky potom ukazuje, že 10% nárůst regulační zátěže je

Spolupráce mezi veřejným a soukromým sektorem

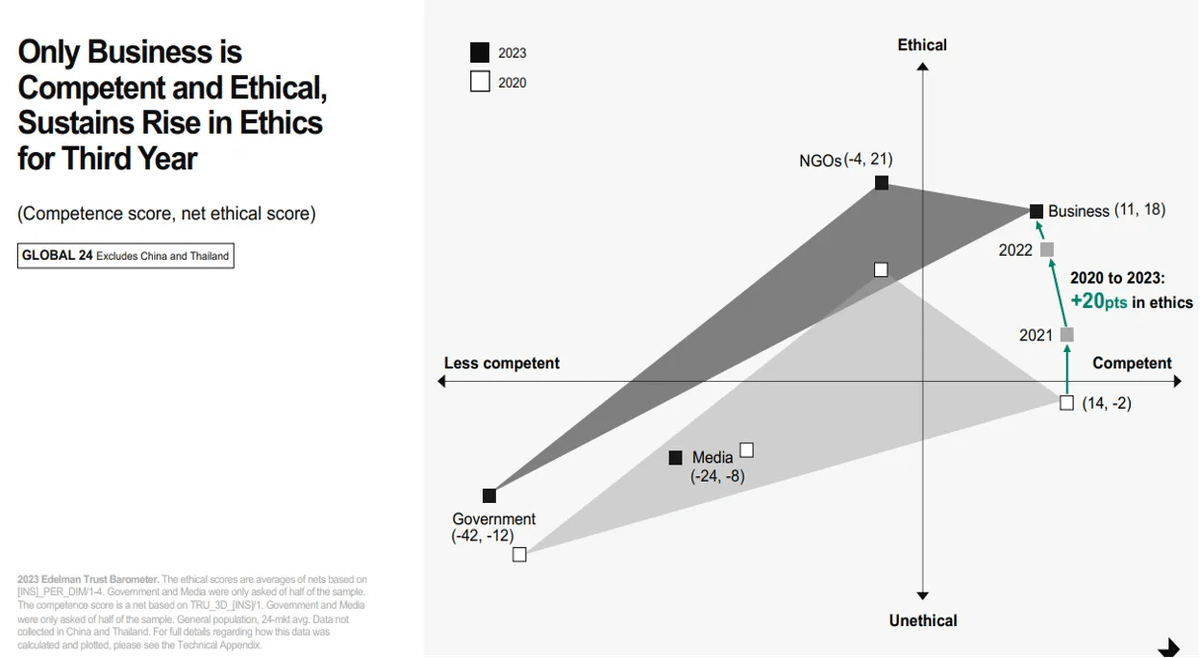

Edelman ve svém globálním reportu „Edelman Trust Barometer“ ukazuje, že důvěra lidí („moje rodina a já se budeme mít lépe za pět let“) je nejnižší za 20 let v 85% sledovaných zemích.

Zvyšuje se i rozdělení společnosti. Lidé mají tendenci vnímat vládu a média jako zdroj zavádějících informací. Naopak business a neziskovky jsou vnímané spíše jako zdroj důvěryhodných informací, který rozdělení ve společnosti snižuje.

Vlády jsou vnímané jako nekompetentní a neetické. Podobně média. Neziskovky jako etické, ale mírně nekompetentní. Business je nyní jediná „instituce“, která je vnímaná za kompetentní a zároveň roste důvěra (a tím i odpovědnost), že se business se chová eticky.

Edelman ukazuje, že nejlepších společenských a ekonomických změn lze dosáhnout jen tehdy, když vláda a business budou spolupracovat.

Je proto potřeba vybudovat konsensus mezi veřejným a soukromým sektorem a spolupracovat na politikách a standardech, které zajistí posun ke spravedlivější, bezpečnější a prosperující společnosti.

Dále, je potřeba společně obnovit ekonomický optimismus, protože pochmurný ekonomický pohled je hnací silou i důsledkem polarizace. Češi navíc dlouhodobě postrádají dlouhodobou vizi naší země.

Každá korporace ví, že dlouhodobý úspěch souvisí i se sdílenou vizí, kam směřuje, která dává smysl všem zúčastněným. ČR ve schopnosti mít pochopitelnou a sdílenou vizi je ve světě na cca 120. místě.

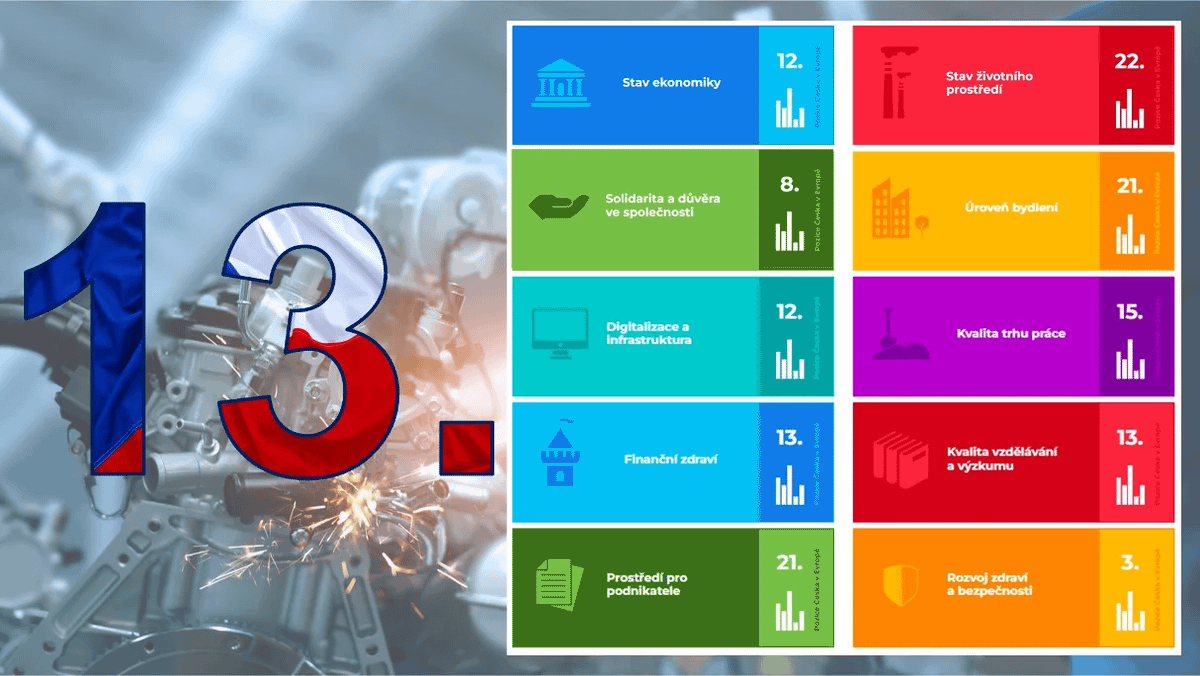

Index prosperity v dlouhodobém horizontu měří a analyzuje prosperitu Česka a porovnává ji s ostatními evropskými zeměmi. Jde o společný výzkum České spořitelny a datového portálu Evropa v datech.

indexprosperity.cz

Index pojímá prosperitu v širokém socioekonomickém rámci nejen jako souhrn makroekonomických ukazatelů. Proto se skládá z deseti tematických pilířů, každý pilíř má minimálně deset indikátorů z veřejných zdrojů. Aktuálně je Česko na 13. místě z 27 členských zemí EU.

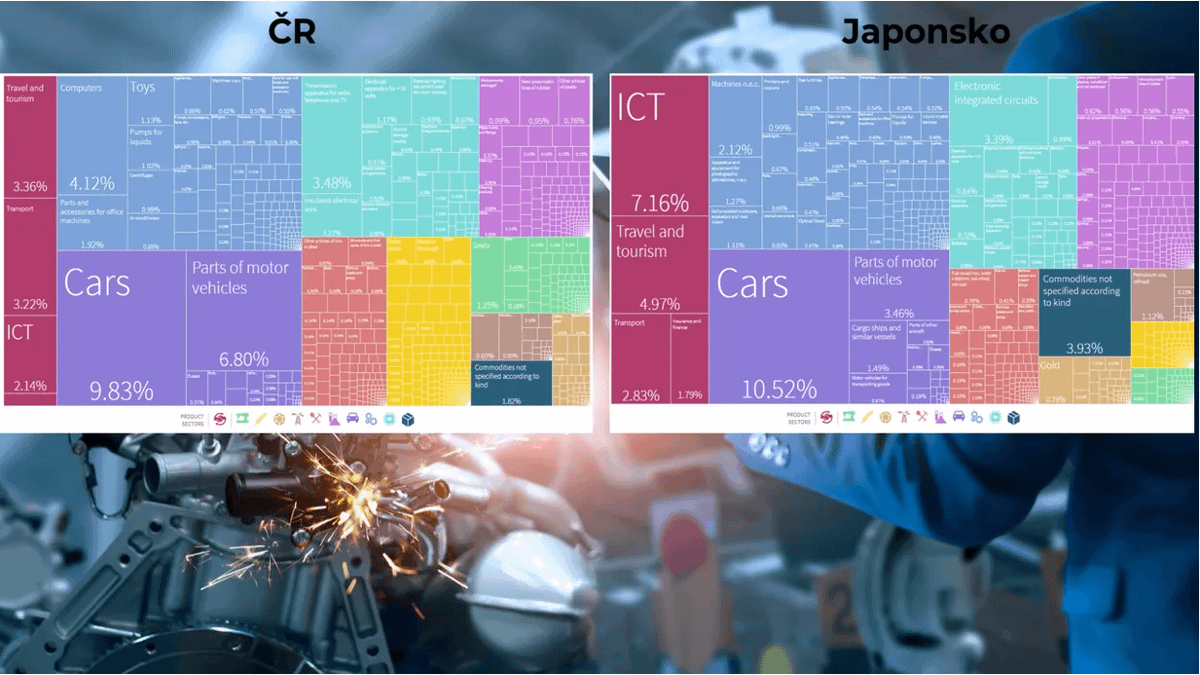

Za průměrným umístěním se skrývá mnoho zajímavých rozporů. Dobře to lze ukázat na pilíři ekonomika. Česká ekonomika patří mezi nejvíce diverzifikované ekonomiky nejen v EU, ale i na světě: 7. nejlepší na světě, Japonsko 1.

Jinými slovy, do pasti ekonomiky středních příjmů jsme se nedostali díky špatné sázce na úzké zaměření ekonomiky. Jednoduché řešení, tedy zvyšování komplexnosti ekonomiky, není pro nás správnou cestou.

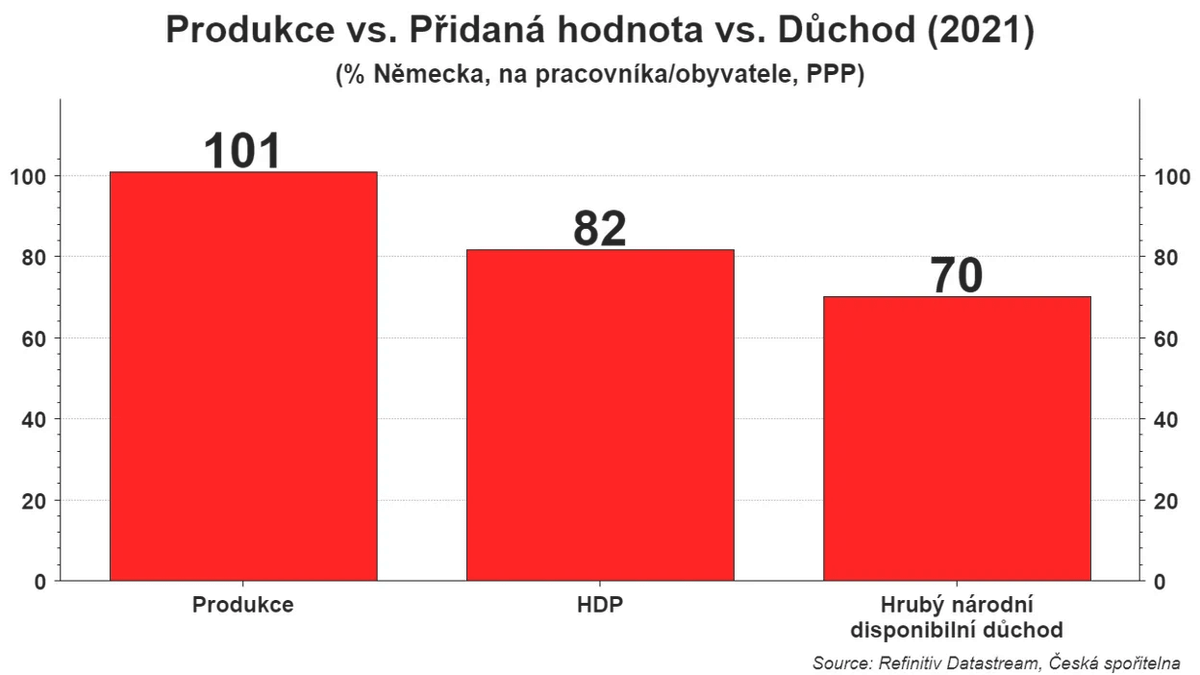

Naopak velmi podprůměrných výsledků dosahujeme v oblastech, které měří přidanou hodnotu vytvořenou v ČR, což snižuje důchod a tím i životní úroveň.

Například v oblasti produkce jsme dosáhli průměru německého zaměstnance. Nicméně přidaná hodnota, tedy ziskovost produkce, je o pětinu nižší. A důchod, který zůstane v ČR je o další desetinu nižší.

Tato struktura odráží výraznější subdodavatelskou orientaci českých vývozů (zhruba třetina vývozů do Německa jsou subdodávky), podprůměrné výsledky v inovacích, a vysoký podíl zahraničních firem na přidané hodnotě v ČR. twitter.com/DavidDnavratil/status/1664161283237609472?s=20

Světová banka nebo Mezinárodní měnový fond radí rozvíjejícím se ekonomikám v zásadě to samé, co nám na začátku 90. let, aby byly schopny konvergovat: vsadit na průmysl, vývozy a lákat zahraniční kapitál. To jsme splnili.

Dalším bodem bylo ovšem transfer know how (učte se od zahraničních firem) a budování domácích firem s globálními ambicemi = česká značka.

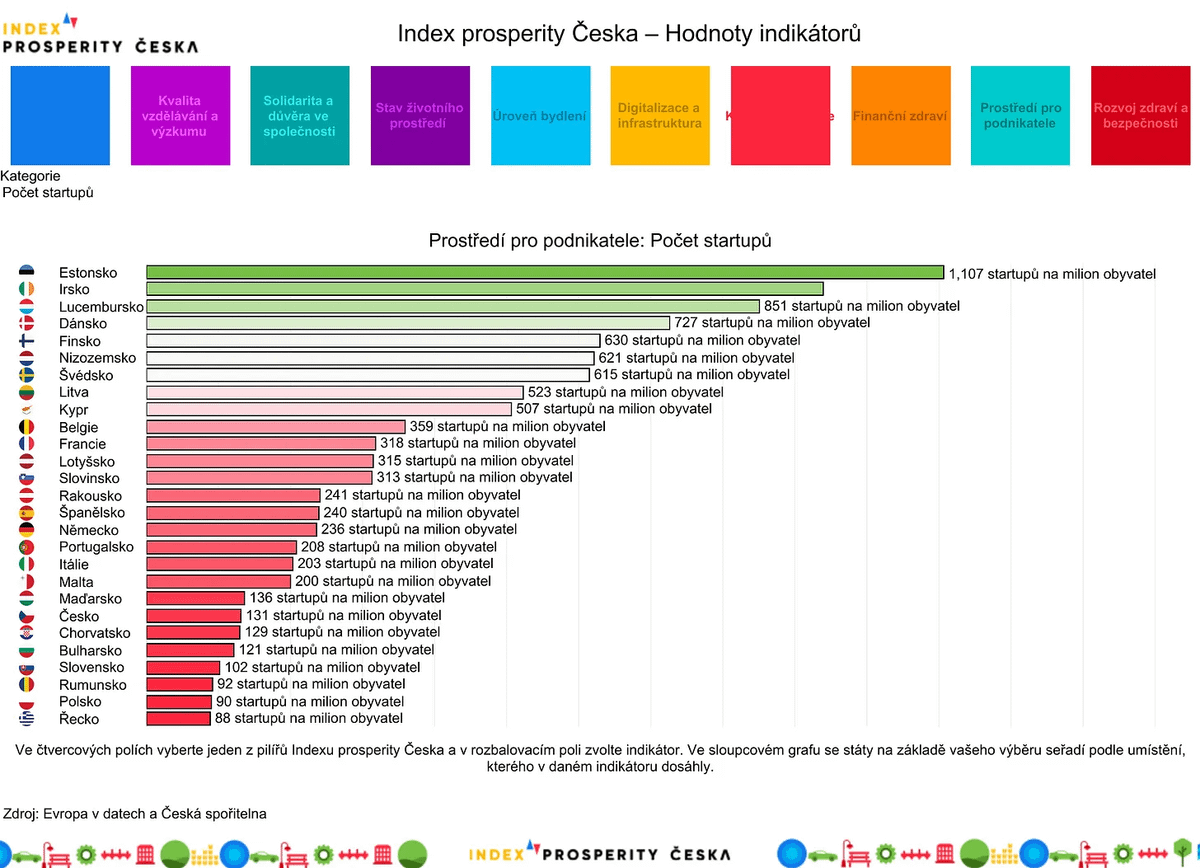

Index prosperity ukazuje, že v podnikatelském prostředí jsme na 21. v rámci EU.

Počet startupů na milion obyvatel dosahuje v ČR 131. Nejlepší země EU, Estonsko 1100, v Dánsku 730, ale i v Rakousku je to téměř dvojnásobek (241). Inovace jsou nejdůležitějším tahounem dlouhodobého růstu ekonomiky.

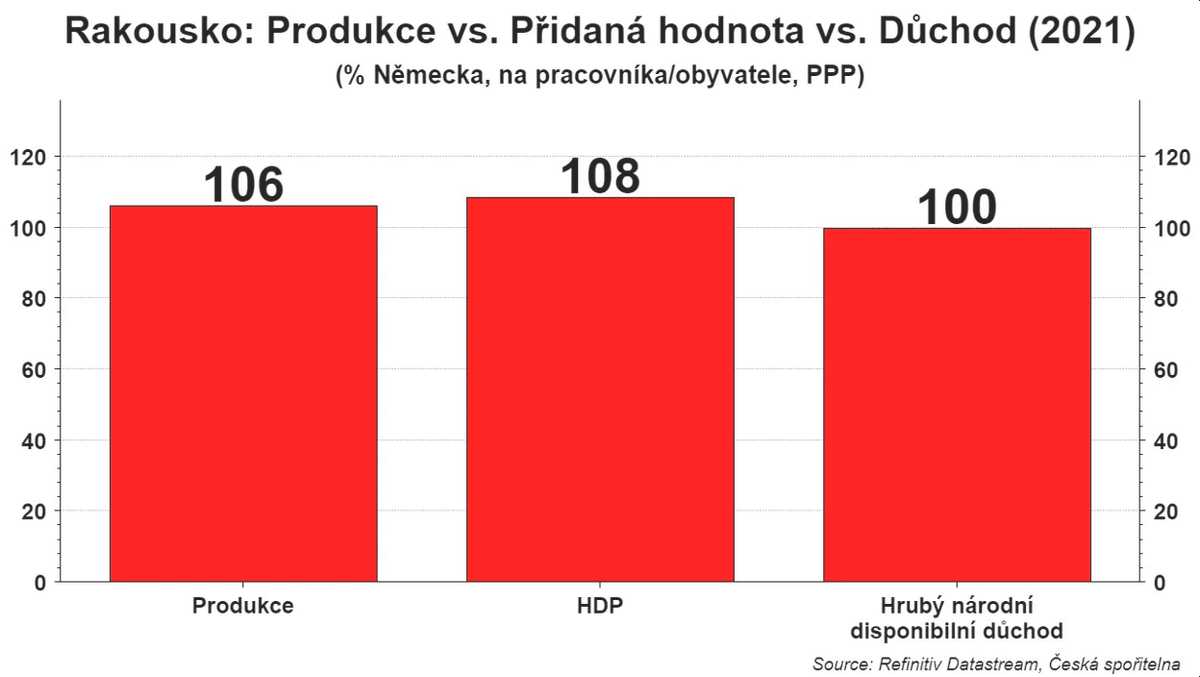

Pro srovnání například Rakousko, které má produkci, přidanou hodnotu i důchod pěkně srovnané.

Podrobný pohled na českou ekonomiku odhalí tři faktory, které pomáhaly v minulosti české ekonomice růst, ale v posledních letech se naopak staly její brzdou.

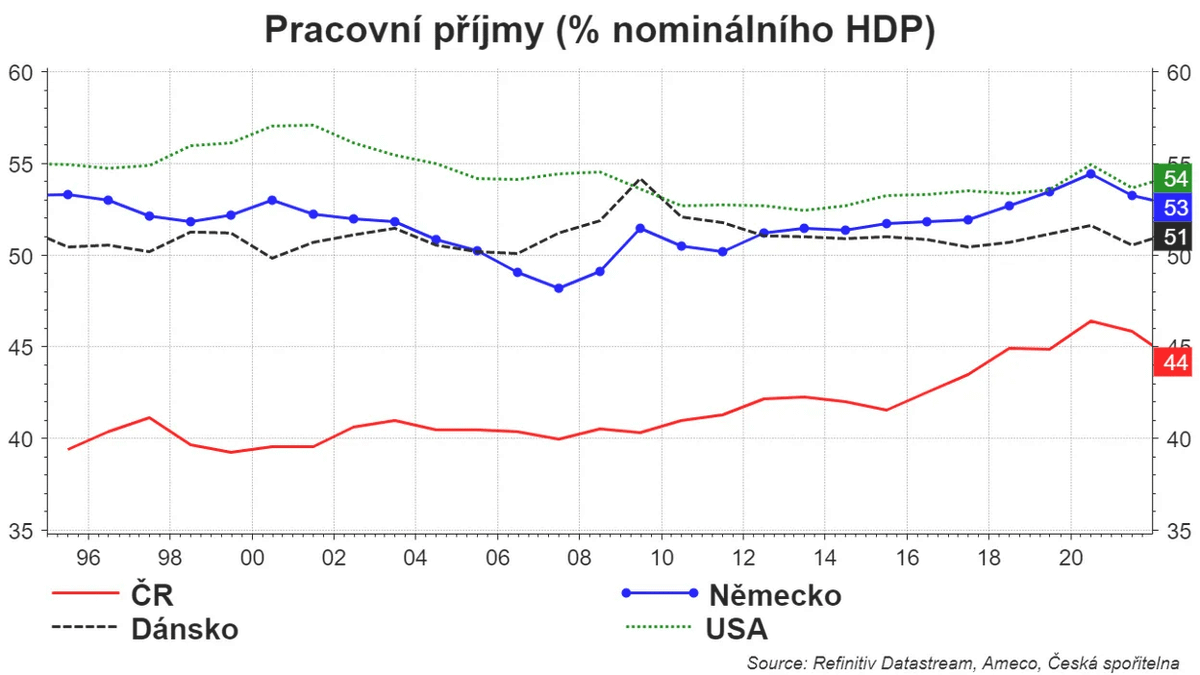

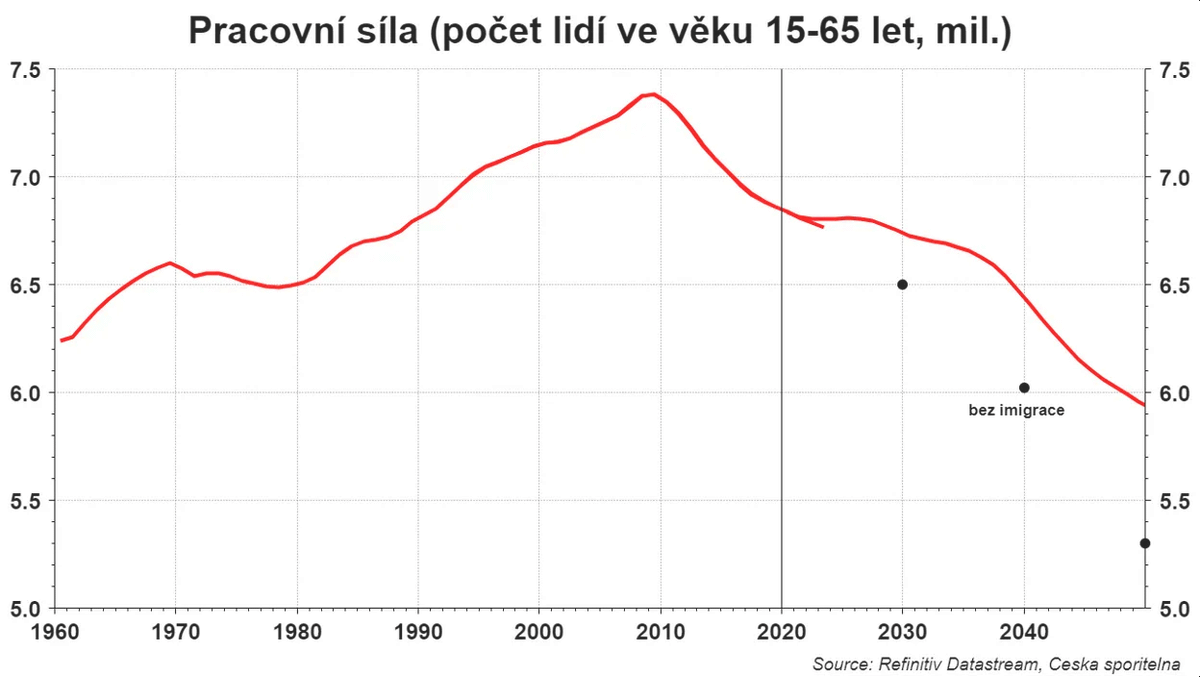

Za prvé závislost na levné a dostupné pracovní síle. Pracovní příjmy českých domácností byly, po očištění o produktivitu, zhruba o 20% nižší než v Německu.

Zhruba do roku 2010 rostla pracovní síla (populace ve věku 15-65 let) zhruba o 20-30 tisíc lidí ročně. Odchod silný poválečných ročníků do důchodu a snížení porodnosti na začátku 90. let tento trend otočily do poklesu.

Od roku 2010 poklesla pracovní síla o více než 700 tisíc. Demografický pokles bude pokračovat. Česká ekonomika potřebuje zvyšovat vzdělanost Čechů (= vyšší produktivita). A také se otevřít vůči zahraničním talentům.

Například zkušenost USA ukazuje, že schopnost přilákat špičkové talenty je hnacím motorem ekonomiky. Lidi, jejich vzdělání a dovednosti jsou po inovacích dalším klíčovým zdrojem dlouhodobého růstu prosperity. davidnavratil.substack.com/p/ekonomika-prosperuje-v-otevrene-spolecnosti

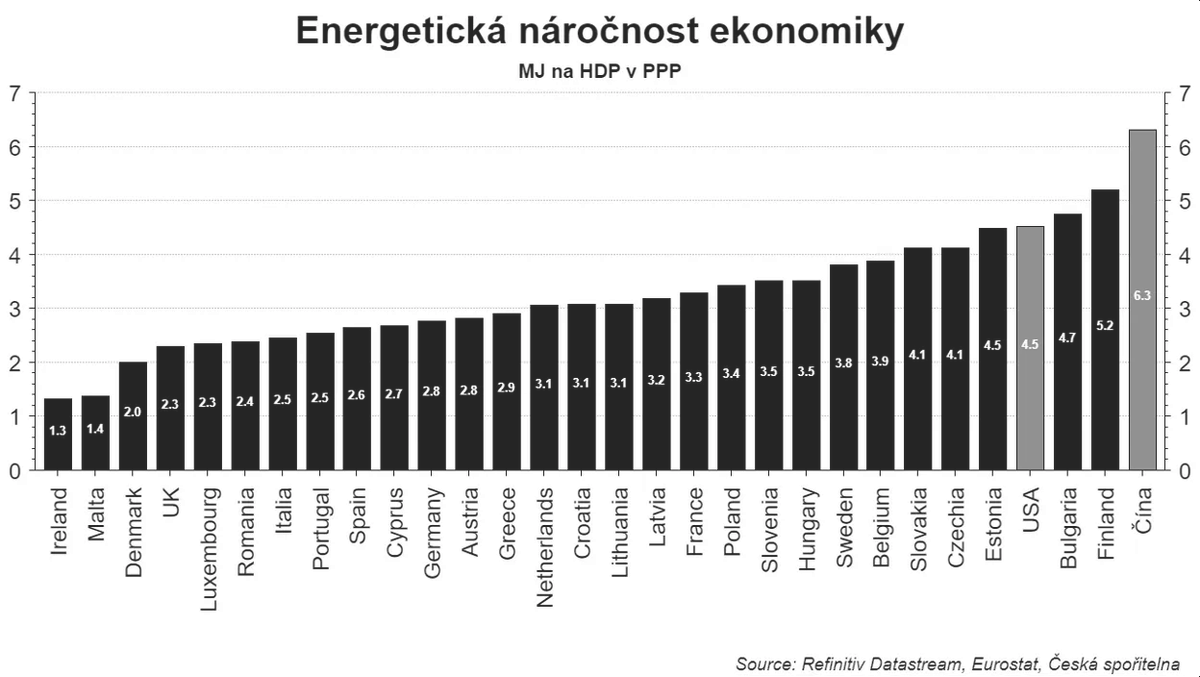

Za druhé, závislost na levné a dostupné energii. Energetická náročnost české ekonomiky patří mezi nejvyšší v EU. Důvodem není jen vysoký podíl průmyslu. Ve srovnáním s Německem spotřebováváme o 50% více energie na jednotku HDP.

Důvodem je i nízká energetická efektivita. Zároveň máme relativně nízkou energetickou soběstačnost, což činí českou ekonomiku náchylnou na energetické šoky. Zároveň jsme se v pilíři životní prostředí Indexu prosperity.

Energetická krize přemalovala téma udržitelnosti z dlouhodobých klimatických cílů (jak bude vypadat klima v roce 2050 nebo ve 2100) na střednědobou udržitelnost ekonomického a sociálního modelu ČR.

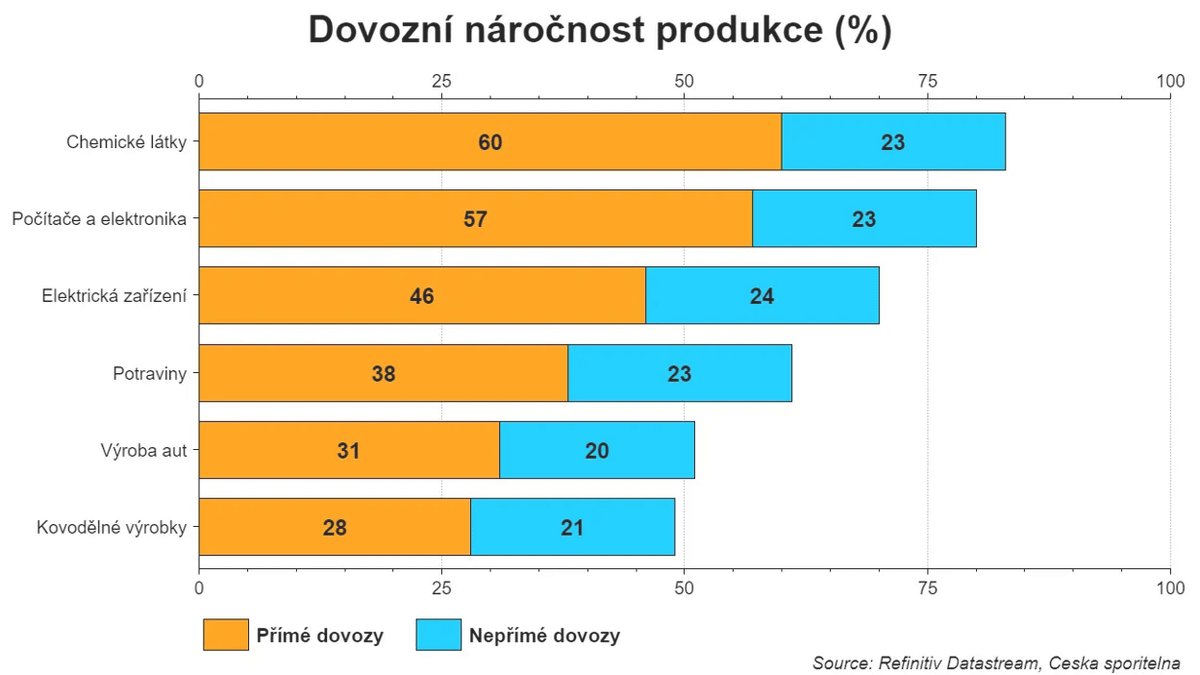

Za třetí, závislost na levných a dostupných dovozech. Česká ekonomika je označována za vývozní ekonomiku. Jedním dechem dodejme, že je i dovozní ekonomika.

Dovozní náročnost české ekonomiky je relativně vysoká. Například dovozní náročnost v případě automobilového průmyslu je zhruba 50%, v případě výroby chemických látek pak 80%.

Tato vysoká dovozní náročnost se stala problematická v situaci zadření dodavatelských řetězců, ať už po covidu nebo po začátku války na Ukrajině. Vysoká dovozní náročnost se pak propisuje do nízkého podílu přidané hodnoty na vývozech.

K tomu přidejme nízký podíl finálních výrobků, který také snižuje přidanou hodnotu vytvořenou a zachycenou v ČR. Například třetina vývozů do Německa jsou pouze subdodávky.

Společným jmenovatelem těchto tří faktorů je nízká přidaná hodnota.

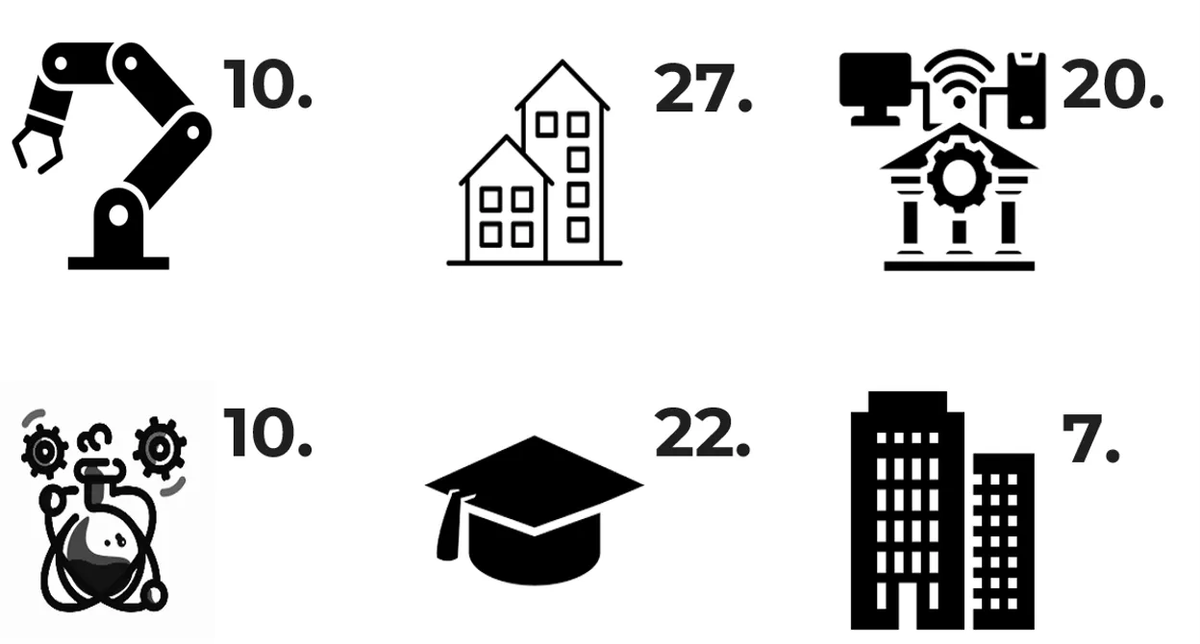

Odpovědí jsou samozřejmě investice. Navzdory skutečnosti, že podíl investic na HDP je v ČR 4. nejvyšší v EU (26% HDP), tak na kvalitativních ukazatelích to není moc vidět. V míře robotizace průmyslu, investic do vědy a výzkumu jsme průměrní.

Poslední v EU jsme v dostupnosti bydlení, nejen díky dlouhodobě nízké výstavbě bytů a domů, ale i nízkých příjmům domácností. Navzdory proklamacím, že máme moc VŠ vzdělaných lidí, tak podíl lidí do věku 35 let s terciárním vzděláním máme jeden z nejnižších v EU.

Podobně podprůměrných výsledků jsme dosáhli v e-governmentu (20. místo). Naopak mezi špičku patříme v e-commerce (7. místo).

Rozdílný výsledek veřejného a soukromého sektoru naznačuje, že rychlých pokroků lze dosáhnout úzkou spoluprací.

Pokud se bude chtít česká ekonomika vymanit z pasti ekonomiky středních příjmů, bude si muset projít druhou ekonomickou transformací.

Navíc budeme čelit procesu deglobalizace, která přemaluje budoucí investiční a obchodní vazby. Pro českou ekonomiku je to ohrožení, ale zároveň příležitost. davidnavratil.substack.com/p/past-ekonomiky-strednich-prijmu-druha

Ze snahy přesunout výrobu blíž k finálnímu zákazníkovi, ale i diverzifikovat výrobu bude vyžadovat vybudovat nové průmyslové a výrobní kapacity.

Z této změny budou profitovat země, s dostatečně silnými institucemi a vymahatelným právem, země s vybudovanou fyzickou a digitální infrastrukturou, země, které nabízí vysokou kvalitu lidského kapitálu a země, které jsou schopny transformaci financovat.

David Navratil

@DavidDnavratil

Hlavní ekonom České spořitelny. Texty a stanoviska zde publikované jsou vyjádřením mých osobních názorů. Nejedná se o oficiální stanoviska České spořitelny.